Założenia programu Pracowniczych Planów Kapitałowych

Pracownicze Plany Kapitałowe to dobrowolny, prywatny system długoterminowego oszczędzania, dostępny dla wszystkich osób zatrudnionych. Jest on tworzony nie przez samego pracownika, lecz wspólnie – przy jednoczesnym udziale pracodawców oraz państwa.

PPK zostały opracowane po to, aby:

- zwiększyć bezpieczeństwo finansowe Polaków;

- wpłynąć na rozwój gospodarki, przedsiębiorstw oraz miejsc pracy,

- pomnażać prywatne oszczędności emerytalne pracowników,

Ustawa o PPK tworzy nowe możliwości gromadzenia środków dla osób zatrudnionych. Poszerzenie systemu długoterminowego oszczędzania o to nowe rozwiązanie jest wzorowane na doświadczeniach wielu krajów, w których funkcjonują podobne programy pracownicze. Podczas prac nad ustawą o PPK wybrano z nich najlepsze praktyki i najefektywniejsze mechanizmy – po czym dostosowano je do polskich realiów. Tak jak w innych krajach rozwiniętych (od Niemiec, przez Wielką Brytanię i kraje skandynawskie, po Stany Zjednoczone, Kanadę i Nową Zelandię), tak i w Polsce ustawowy obowiązek tworzenia systemu PPK dla pracowników spoczywa na pracodawcy – przy wsparciu ze strony państwa.

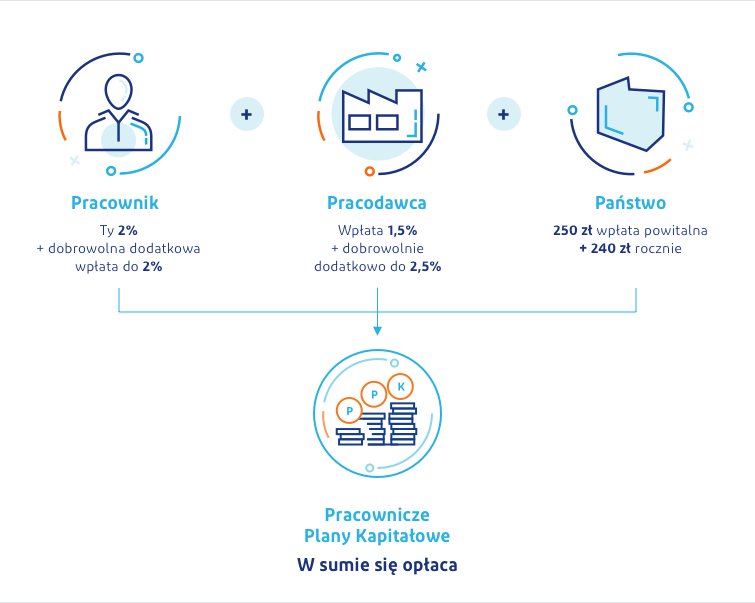

Wpłaty na konto PPK pochodzą z trzech źródeł: od pracodawcy, pracownika i państwa.

- Pracodawca i pracownik przekazują do PPK wpłaty podstawowe (obowiązkowe). Ponadto zarówno pracodawca, jak i pracownik mogą zadeklarować przekazywanie wpłat dodatkowych (dobrowolnych). Wysokość wpłat jest naliczana procentowo od wynagrodzenia pracownika.

- Państwo będzie dodawać do tej puli określone kwoty – niezależne od wysokości dochodów pracownika. Oszczędzający przez co najmniej 3 miesiące otrzyma od państwa jednorazowo 250 zł wpłaty powitalnej. Następnie zaś co roku, po spełnieniu określonych warunków, będzie zasilać konto pracownika kwotą 240 zł.

Schemat programu Pracowniczych Planów Kapitałowych

Do PPK obowiązuje tzw. automatyczny zapis osób zatrudnionych w wieku od 18 do 54 lat (od 55. roku życia pracownik samodzielnie składa wniosek o przystąpienie do programu). Podmiot zatrudniający dokonuje wyboru instytucji finansowej zarządzającej PPK, która otwiera dla pracowników imienne rachunki, na których będą gromadzone oszczędności – prywatne rachunki PPK.

Każdy pracownik ma jednak możliwość rezygnacji z oszczędzania w PPK. Aby tego dokonać, powinien złożyć swojemu pracodawcy deklarację rezygnacji z dokonywania wpłat do PPK. Złożenie deklaracji rezygnacji wiąże się dla pracownika z utratą takich korzyści jak wpłaty pracodawcy czy dopłaty ze strony państwa.

Pracownik, który podejmie decyzję o oszczędzaniu w ramach PPK, po osiągnięciu 60. roku życia będzie mógł sam zdecydować, jak zamierza skorzystać ze zgromadzonych środków. Każdy wybierze wówczas jedno z rozwiązań, które będzie dopasowane do jego indywidualnych potrzeb.

- Pracownik może dalej odkładać środki w PPK.

- Pracownik może skorzystać z domyślnej formy wypłaty: jednorazowo wypłacić 25% środków, pozostałe środki wypłacać co miesiąc przez 10 lat. Wypłata w tej formie będzie zwolniona z podatku od zysków kapitałowych i dzięki niej pracownik zyska dostęp do zgromadzonych przez siebie środków przez dłuższy okres przebywania na emeryturze – co przełoży się na jego bezpieczeństwo finansowe w dłuższym horyzoncie czasowym.

- Pracownik nie może wskazać dowolnej kwoty do wypłaty jednorazowej, będzie to zawsze 25% środków. Jednak pozostałe oszczędności może wypłacać w dowolnej liczbie rat (również w 1 racie). Należy jednak pamiętać, że zmniejszenie liczby rat poniżej 120 będzie skutkować koniecznością zapłaty należnego podatku od zysków kapitałowych.

Pracownik będzie mógł też dokonać wypłaty transferowej, czyli przenieść zgromadzone środki na:

- polisę w zakładzie ubezpieczeń – z prawem do świadczenia okresowego lub dożywotniego,

- rachunek terminowej lokaty oszczędnościowej, zgodnie z warunkami określonymi w ustawie o PPK.

- pracownik może wypłacić środki w formie świadczenia małżeńskiego – wypłaty z jednego, wspólnego rachunku małżeńskiego.

Na potrzeby Portalu PPK posługujemy się zamiennie pojęciami:

- pracodawca, firma, zatrudniający, podmiot zatrudniający, przedsiębiorstwo – wszystkie te pojęcia oznaczają podmiot zatrudniający w rozumieniu ustawy o PPK;

- pracownik, zatrudniony, osoba zatrudniona – wszystkie te pojęcia oznaczają osobę zatrudnioną w rozumieniu ustawy o PPK;

- ustawa, ustawa o PPK – pojęcia te odnoszą się do Ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (Dz.U. 2018 poz. 2215 ze zm.).