1

Przygotuj się do wprowadzenia PPK - zaktualizuj oprogramowanie, wydrukuj materiały informacyjne, przeszkól pracowników.

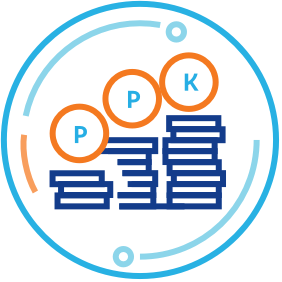

2% wynagrodzenia brutto

+ dobrowolnie do 2%

1,5% wynagrodzenia brutto

+ dobrowolnie do 2,5%

250 zł na powitanie

+ 240 zł co roku

Zarządzany przez instytucję finansową, którą wybierzesz razem z pracownikami

Przygotuj się do wprowadzenia PPK - zaktualizuj oprogramowanie, wydrukuj materiały informacyjne, przeszkól pracowników.

Wybierz instytucję finansową, która będzie gromadziła i inwestowała środki. Wybór skonsultuj z pracownikami.

Podpisz umowę o zarządzanie i prowadzenie PPK z wybraną instytucją finansową w imieniu i na rzecz pracowników.

Wprowadź PPK - prowadź i archiwizuj dokumentację, komunikuj proces pracownikom, przekazuj informacje do instytucji finansowej.

Naliczaj wpłaty do PPK i przekazuj je do wybranej instytucji finansowej. Dopłaty państwa będą przekazywane przez Polski Fundusz Rozwoju.