1 sierpnia 2025

IKE, IKZE, PPE, PPK i OIPE – dużo je dzieli, to na pewno. Czy wiesz, co je łączy…? Wszystkie należą do tzw. III filaru systemu emerytalnego w Polsce. Wszystkie również mają w swoich zasadach opcję… zwrotu, czyli możliwość dostępu do zgromadzonych środków przed standardowym terminem wypłaty.

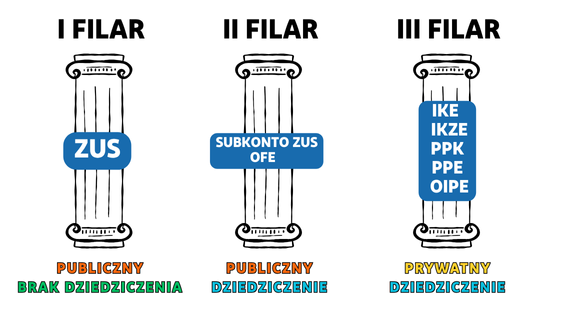

Zacznijmy od początku, czyli czym w ogóle jest III filar. System emerytalny w Polsce składa się z 3 części. Pierwszy to system obowiązkowy. To ten filar „na mur, beton”. To nic innego jak świadczenie obowiązkowe, czyli emerytura z ZUS-u. Emerytura zależy głównie od wysokości wpłaconych składek i długości życia. Zaczyna się w momencie rozpoczęcia wieku emerytalnego – obecnie jest to 60 lat dla kobiet i 65 lat dla mężczyzn. Te środki nie podlegają dziedziczeniu, świadczenie jest dożywotnie. Nie ma tu opcji wcześniejszej wypłaty.

II filar też jest obowiązkowy i tworzą go środki zgromadzone na subkoncie w ZUS oraz w Otwartych Funduszach Emerytalnych, w których uczestnictwo jest obecnie dobrowolne. Ten filar podlega dziedziczeniu, ale osoba ubezpieczona nie może sięgnąć po te pieniądze wcześniej, ponieważ jest to element publicznego systemu emerytalnego.

No i po tych wszystkich obowiązkach dochodzimy do III filaru, który jest dobrowolny. Możesz z niego skorzystać lub nie, decyzja należy do Ciebie. Jest to dobre rozwiązanie, jeśli nie chcesz polegać wyłącznie na świadczeniu z ZUS-u, które – nie oszukujmy się – za wysokie nie będzie. Jeśli masz ok. 30 lat i będziesz przechodzić na emeryturę w 2060 roku, to wówczas przeciętna emerytura będzie stanowiła 25% przeciętnego wynagrodzenia. Pytanie zatem czym uzupełnić „dziurę”, która pojawi się po przejściu na emeryturę? Tutaj z pomocą przychodzą programy oferowane w ramach III filaru. Daje on możliwość oszczędzania w aż 5 różnych programach: IKE, IKZE, OIPE (produkty indywidualne) oraz PPE i PPK (wspólnie z pracodawcą). Uczestnictwo w tych programach jest dobrowolne – nie chcesz, to nie musisz. Środki stanowią własność uczestnika i są dziedziczone – w końcu oszczędzasz dodatkowo, prywatnie, na własne życzenie. Dodatkową zachętą, poza posiadaniem poduszki finansowej na przyszłość, są różne dodatkowe korzyści oferowane przez te programy, np. ulgi podatkowe czy dodatkowe wpłaty od pracodawcy. Jednak by z nich skorzystać musisz dotrzymać wieku, określonego w ustawie (60 lub 65 lat, ew. 55 z prawem do wcześniejszej emerytury).

Zwroty w III filarze

Cechą, która odróżnia obowiązkowe filary od tego dobrowolnego jest między innymi możliwość wycofania zgromadzonych środków. Tak, wcześniejsze wycofanie środków, czyli tzw. zwrot, jest dostępny w każdym z wymienionych trzeciofilarowych rozwiązań – przy czym w przypadku PPE możliwy jest tylko przy likwidacji programu przez pracodawcę. Czas raz na zawsze wyjaśnić, że zwroty w III filarze to standardowe rozwiązanie, obecne w różnych jego programach.

Indywidualne Konto Emerytalne (IKE): zakłada oszczędzanie do ukończenia 60 lat lub ukończenia 55 lat, jeśli już wtedy nabywasz prawa emerytalne. Możesz wcześniej wypłacić środki, ale płacisz wtedy podatek od zysków kapitałowych – 19%. W IKE możliwe jest rozwiązanie, którego nie ma nigdzie indziej – zwrot częściowy, czyli wypłacasz część środków, a część zostawiasz na koncie. Po zwrocie częściowym z IKE możesz dalej dokonywać wpłat (oczywiście do kwoty limitu). Po dokonaniu zwrotu całości środków z IKE, możesz ponownie otworzyć i oszczędzać na nowym IKE. Możesz otworzyć nowe IKE w tej samej lub innej instytucji finansowej. Środki są dziedziczone, a konto jest indywidualne. W tym samym czasie można mieć tylko 1 konto IKE.

Pracownicze Plany Kapitałowe (PPK): zakłada oszczędzanie do 60. urodzin. Wiek jest wspólny dla kobiet i mężczyzn i nie ma związku z emeryturą. Jeśli zdecydujesz się wcześniej wycofać środki, tracisz wtedy dopłaty od państwa (wpłatę powitalną i dopłaty roczne), płacisz 19% podatek od zysków kapitałowych, a 30% wpłat pracodawcy trafi do ZUS. Możliwy jest tylko całościowy zwrot, ale nie trzeba składać rezygnacji, można oszczędzać dalej, bo po dokonanym zwrocie można dalej oszczędzać. Środki są dziedziczone, możesz mieć świadczenie małżeńskie. Można mieć kilka kont PPK.

Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE): termin wypłaty to 65 lat. Jeśli chcesz dokonać zwrotu, czyli wcześniejszej wypłaty środków, to możesz, ale wyłącznie w całości. Nie jest pobierany podatek od zysków kapitałowych! Ale… środki z tego zwrotu stanowią Twój dochód, więc musisz samodzielnie rozliczyć zwrot z IKZE w swoim zeznaniu rocznym PIT. Po zwrocie środków z IKZE możesz ponownie oszczędzać na nowym IKZE. Zwrot środków z IKZE oznacza likwidację dotychczasowego konta, ale nie wyklucza możliwości otwarcia nowego w przyszłości. W tym samym czasie można mieć tylko jedno konto IKZE. Środki podlegają dziedziczeniu, a konto jest indywidualne.

Pracownicze Programy Emerytalne (PPE): jest to oszczędzanie w miejscu pracy, w którym to Twój pracodawca finansuje wpłaty, a Twoja wpłata jest dobrowolna – jeśli chcesz, finansujesz swoją wpłatę. Docelowo oszczędzasz do 60. roku życia (lub 55 roku życia, jeśli masz przyznane prawo do emerytury) i jeśli poczekasz do tego wieku nie zapłacisz podatku od zysków kapitałowych. W momencie zmiany pracy lub likwidacji programu przez pracodawcę (przed ukończeniem 60 lat) masz możliwość transferu wszystkich środków na IKE lub PPE, natomiast jeśli nie zdecydujesz się na transfer, a PPE będzie likwidowane, możesz dokonać zwrotu. Możliwy jest tylko zwrot całości środków. Zwracane środki są pomniejszane o 19% podatek od zysków kapitałowych oraz 30% sumy składek podstawowych wpłaconych do programu, które zostaną przekazane do ZUS. Możesz też dokonać transferu na IKE, a następnie dokonać zwrotu z IKE. Środki są dziedziczone.

Ogólnoeuropejski Indywidualny Produkt Emerytalny (OIPE): program udostępniony obywatelom krajów Unii Europejskiej, który jest niemal identyczny z zasadami naszego IKE. Wypłata środków możliwa jest po ukończeniu 60. roku życia lub po nabyciu uprawnień emerytalnych po 55. roku życia. Możesz wypłacić środki wcześniej, ale musisz liczyć się z koniecznością zapłaty podatku od zysków kapitałowych. Zwrot w przypadku produktów OIPE oznacza wypłatę całości środków. Możesz mieć tylko jedno konto OIPE. Środki są dziedziczone. OIPE w Polsce jest oferowany przez jednego dostawcę.

Nie posklejasz rozbitej świnki

III filar to system dobrowolnego oszczędzania na emeryturę, uzupełniający obowiązkowy I i II filar. Jego celem jest zapewnienie Ci spokojniejszej przyszłości finansowej po zakończeniu aktywności zawodowej (pisaliśmy o tym wyżej: podziel swoją wypłatę na 4 i sprawdź, czy utrzymasz się za taką kwotę po przejściu na emeryturę…). Wszystkie programy III filaru, w pewnych warunkach, oferują możliwość „zwrotu”, czyli wycofania zgromadzonych środków przed osiągnięciem odpowiedniego wieku. W każdym z tych programów zwrot wiąże się z konsekwencjami finansowymi. Choć możliwość wycofania środków daje komfort psychiczny, to pamiętaj, że nie jest to rozwiązanie idealne, a raczej ostateczność. Wycofując pieniądze przed emeryturą, tracisz sporą część korzyści, które były z nimi związane. Możliwość wycofania środków z programów III filara to ważny wentyl bezpieczeństwa, który podkreśla prywatność środków (w końcu III filar to środki prywatne). Oczywiście, zrobisz, jak zechcesz, ale pamiętaj, że rozbitej świnki-skarbonki już nie posklejasz…

(Autor: Mar)