.png)

20 marca 2023

Masz poniżej 50 lat? Czy sprawdzałeś stan swojego konta emerytalnego w ciągu ostatniego roku? Jeśli na oba pytania odpowiedziałeś twierdząco, to jesteś wyjątkiem od reguły. Większość ludzi uważa oszczędzanie na emeryturę i posiadanie odpowiedniej ilości środków jako zabezpieczenie na czas emerytury za ważne tematy - ogólnie rzecz biorąc. Jednak, jeśli chodzi o podjęcie jakichkolwiek działań, np. sprawdzanie co jakiś czas, czy nasze oszczędności przyrastają w odpowiednim tempie i wysokości, to w większości krajów obserwujemy niewielką aktywność lub jej brak, szczególnie w przypadku osób poniżej 50 roku życia.

Jeśli więc ludzie - już na pierwszym etapie tworzenia planu emerytalnego, gdy zbierają informacje na temat swojej obecnej sytuacji - nie podejmą działań, trudno będzie im wykonać kolejne kroki, takie jak ustalenie wysokości miesięcznej składki czy wybór sposobu alokacji aktywów, odpowiadający ich skłonności do ryzyka. W konsekwencji, ludzie ci (nieświadomie) mogą być narażeni na ryzyko zakończenia procesu oszczędzania z niewystarczającymi środkami na emeryturze.

Cel badania

W ramach badania chcieliśmy:

- po pierwsze, sprawdzić jakie czynniki motywują ludzi lub utrudniają im zaangażowanie się w planowanie emerytalne, czyli wykonanie pierwszego kroku - zebranie informacji, na jakim etapie są obecnie;

- po drugie, zweryfikować dywersyfikację tych czynników, co oznacza sprawdzenie, czy potrzebujemy potencjalnie segmentowanego podejścia, jeśli chodzi o interwencje, na przykład poprzez komunikację emerytalną, która ma na celu zwiększenie zaangażowania.

Punktem wyjścia do rozważań na temat tego, jakie czynniki mogą odgrywać rolę w tworzeniu zaangażowania w personalizowanie planów emerytalnych, były rozmowy z ekspertami ds. komunikacji w planach emerytalnych oraz wiele artykułów naukowych z zakresu ekonomii, psychologii, marketingu i promocji zdrowia.

Badanie

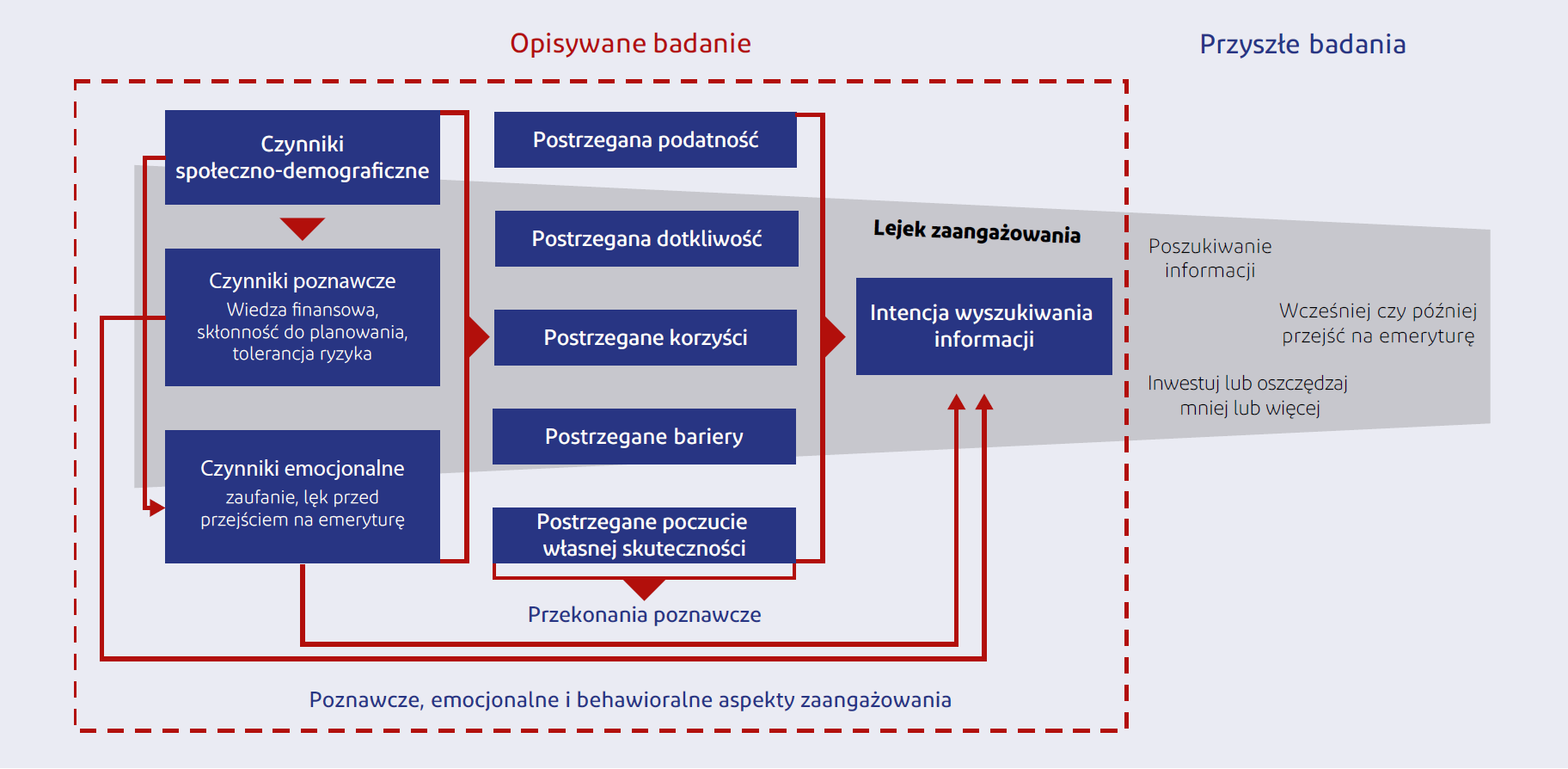

Stworzyliśmy model konceptualny (patrz schemat), który obejmuje: czynniki społeczno-demograficzne (wiek, płeć, ...), czynniki poznawcze (wiedza finansowa, skłonność do ryzyka, ...), czynniki emocjonalne (zaufanie, obawa przed przejściem na emeryturę, itd.) oraz przekonania poznawcze (postrzeganie korzyści, bariery, ...).

W celu empirycznego przetestowania modelu, który nazwaliśmy Modelem Zaangażowania Emerytalnego (REM), opracowaliśmy ankietę, która mierzyła wszystkie te czynniki i rozesłaliśmy ją do członków holenderskiego planu emerytalnego o zdefiniowanej składce.

Łącznie otrzymaliśmy 583 odpowiedzi, które następnie wykorzystaliśmy do dalszych analiz statystycznych. Dane demograficzne uczestników badania:

- średni wiek respondenta: 45 lat,

- płeć: 68% mężczyzn,

- stan cywilny: 60% osób w związkach małżeńskich,

- wykształcenie: 53% respondentów miało wykształcenie wyższe.

Dane przyjęto jako reprezentatywne dla populacji członków planu.

Oszacowaliśmy REM poprzez zbudowanie modelu równania strukturalnego, który pozwolił nam przetestować sieć zależności pomiędzy różnymi zmiennymi latentnymi (mierzonymi przez kilka wskaźników) jednocześnie. Zastosowaliśmy podejście częściowych najmniejszych kwadratów (PLS) do modelu równań strukturalnych, które obejmuje iteracyjny algorytm - najpierw do oceny modelu pomiarowego, a następnie oszacowania współczynników ścieżek w modelu strukturalnym.

Kluczowe wnioski

Spośród czynników, które przetestowaliśmy, najbardziej statystycznie istotne, tj. najtrafniej wyjaśniające zaangażowanie okazały się:

- postrzegane korzyści (+), czyli przekonanie, że wyszukiwanie informacji przynosi wymierne korzyści;

- postrzegana dotkliwość (+), czyli przekonanie, że brak informacji może mieć później poważne konsekwencje;

- postrzegane bariery (-), czyli przekonanie, że wyszukiwanie informacji jest zbyt uciążliwe i trudne;

- zaufanie (+), czyli przekonanie, że dostawca emerytury (i informacji) jest godnym zaufania partnerem.

Co ciekawe, odkryliśmy również, że łatwe do zaobserwowania czynniki demograficzne, takie jak wiek, płeć i dochód, nie pomogły w istotnym wyjaśnieniu zaangażowania członków programu emerytalnego. Model zawierający tylko te czynniki dał R2 na poziomie zaledwie 2%, podczas gdy pełny model, uwzględniający wszystkie czynniki, miał R2 na poziomie 19% (R2 jest statystyczną miarą dopasowania).

Co więcej, w naszej próbie mogliśmy zidentyfikować trzy odrębne segmenty – dla których różne czynniki miały większe, mniejsze lub żadne znaczenie.

Praktyczne wskazówki

Wyniki badania są wskazówką dla decydentów z obszaru praktyki programów emerytalnych, jak powinni kształtować komunikację z członkami – podkreślać (np. w mailach) czynniki, które mają pozytywny związek z zaangażowaniem, unikać mówienia o czynnikach, które mają negatywny związek, a także redukować bariery (np. skomplikowane procedury logowania, „zagracone” strony internetowe, czyli za dużo różnych treści, w tym kompletnie nieistotne informacje z punktu widzenia czytanego tekstu). Ważne jest budowanie i utrzymywanie wysokiego poziomu zaufania ze strony uczestników programu.

Jeden z wniosków badania – fakt, że dane demograficzne niewiele wyjaśniają, sugeruje, że przeprowadzanie ankiet z uczestnikami planu w celu zebrania informacji psychometrycznych jest kluczem do zrozumienia motywacji uczestników.

Podsumowując, zebrane dane wskazują, że prowadzenie jednolitej, uniwersalnej komunikacji, nie jest efektywnym rozwiązaniem. Różne grupy odbiorców będą reagowały inaczej na tę samą formę przekazu.

Wreszcie, czy nasze wyniki można uogólnić? Uważamy, że Model Zaangażowania Emerytalnego jako taki dobrze sprawdzi się przy zrozumieniu zaangażowania uczestników programu. Jednakże to, które czynniki odgrywają jaką rolę, może różnić się w poszczególnych planach emerytalnych. Sugerujemy więc zebranie informacji na poziomie poszczególnych planów, podobnie jak w naszej ankiecie.

Bibliografia

Źródła:

- Eberhardt, W., Post, T., Hoet, C. and Brüggen, E. (2022), „Exploring the first steps of retirement engagement: a conceptual model and field evidence”, Journal of Service Management, Vol. 33 No. 6, pp. 1-26. https://doi.org/10.1108/JOSM-11-2020-0402

Thomas Post – profesor nadzwyczajny z dziedziny finansów na Uniwersytecie Maastricht i na Open University związanym z Netspar. Tytuł doktora uzyskał na Uniwersytecie Humboldta w Berlinie. Pracował gościnnie na Uniwersytecie Illinois w Urbanie i Champaign, na Uniwersytecie Nowej Południowej Walii oraz w KPMG. W swoich badaniach i nauczaniu stara się (1) zrozumieć psychologiczne motywacje, które kierują decyzjami finansowymi podejmowanymi w gospodarstwach domowych oraz (2) opracować bodźce i interwencje mające na celu zmianę zachowań finansowych na lepsze.

Thomas Post – profesor nadzwyczajny z dziedziny finansów na Uniwersytecie Maastricht i na Open University związanym z Netspar. Tytuł doktora uzyskał na Uniwersytecie Humboldta w Berlinie. Pracował gościnnie na Uniwersytecie Illinois w Urbanie i Champaign, na Uniwersytecie Nowej Południowej Walii oraz w KPMG. W swoich badaniach i nauczaniu stara się (1) zrozumieć psychologiczne motywacje, które kierują decyzjami finansowymi podejmowanymi w gospodarstwach domowych oraz (2) opracować bodźce i interwencje mające na celu zmianę zachowań finansowych na lepsze.