13 sierpnia 2025

W obliczu rosnącej konkurencji na rynku pracy oraz wyzwań demograficznych, samorządy i instytucje publiczne muszą sięgać po narzędzia, które nie tylko stabilizują zatrudnienie, ale również wzmacniają wizerunek odpowiedzialnego pracodawcy. Pracownicze Plany Kapitałowe, wciąż niedostatecznie wykorzystywane w sektorze publicznym, mogą pełnić kluczową rolę w nowoczesnej polityce kadrowej – zwłaszcza, że coraz więcej pracowników docenia ich wymierne korzyści. Dane z lipca 2025 roku pokazują, że zainteresowanie PPK wśród pracowników administracji rośnie – a wraz z nim realne oszczędności.

Demografia a przyszłość emerytur – wyzwanie systemowe

Wydłużająca się długość życia i malejąca stopa zastąpienia to kluczowe wyzwania systemu emerytalnego. Średnia długość życia kobiet w Polsce wynosi obecnie 82 lata, a mężczyzn – 74,4 roku. Z danych GUS i Komisji Europejskiej1 wynika, że kobiety cieszą się pełnią życia w zdrowiu zaledwie średnio 64,6 roku, a mężczyźni 61,3. Oznacza to, że kobiety potrzebują wsparcia na emeryturze średnio przez 17,4 roku, a mężczyźni średnio przez ostatnie 13,1 roku życia. Jednocześnie systematycznie spada relacja emerytury do ostatniej pensji (tzw. stopa zastąpienia): w 2000 roku wynosiła 63,7%, w 2020 roku – 56,4%, natomiast według prognoz na 2030 rok spadnie do 47,1%, by w 2050 roku osiągnąć poziom 28,7%, a w 2060 roku już tylko 24,6%.

Stopa zastąpienia w 2000 roku wynosiła 63,7%, w 2020 roku – 56,4%, natomiast według prognoz na 2030 rok spadnie do 47,1%, by w 2050 roku osiągnąć poziom 28,7%, a w 2060 roku już tylko 24,6%. W praktyce oznacza to, że osoba rozpoczynająca karierę zawodową w 2020 roku i przechodząca na emeryturę w 2060 roku, będzie otrzymywać świadczenie w wysokości zaledwie jednej czwartej ostatniego wynagrodzenia. W tym kontekście szczególnego znaczenia nabierają dodatkowe formy oszczędzania na emeryturę – w tym PPK, PPE, IKE i IKZE, OIPE– które mają za zadanie uzupełnić przyszłe świadczenia z ZUS.

Nowoczesna polityka kadrowa zaczyna się od PPK

W sektorze publicznym trwa dziś intensywna rywalizacja o utrzymanie i pozyskanie wykwalifikowanych pracowników. Stabilizacja kadr, ograniczenie rotacji, wzrost zaangażowania i lojalności – to cele, które coraz trudniej osiągnąć wyłącznie przy pomocy tradycyjnych narzędzi kadrowych. Tymczasem jedno z nich – Pracownicze Plany Kapitałowe (PPK) – pozostaje w sektorze publicznym narzędziem niedostatecznie wykorzystywanym, mimo że w sektorze prywatnym od lat funkcjonuje jako skuteczny i ceniony benefit. Z perspektywy HR i finansów, PPK to nie tylko obowiązek ustawowy, ale przede wszystkim realna szansa na wzmocnienie wizerunku oraz kapitału społecznego jednostek publicznych.

Dane: Ewidencja PFR, 7 lipca 2025r.

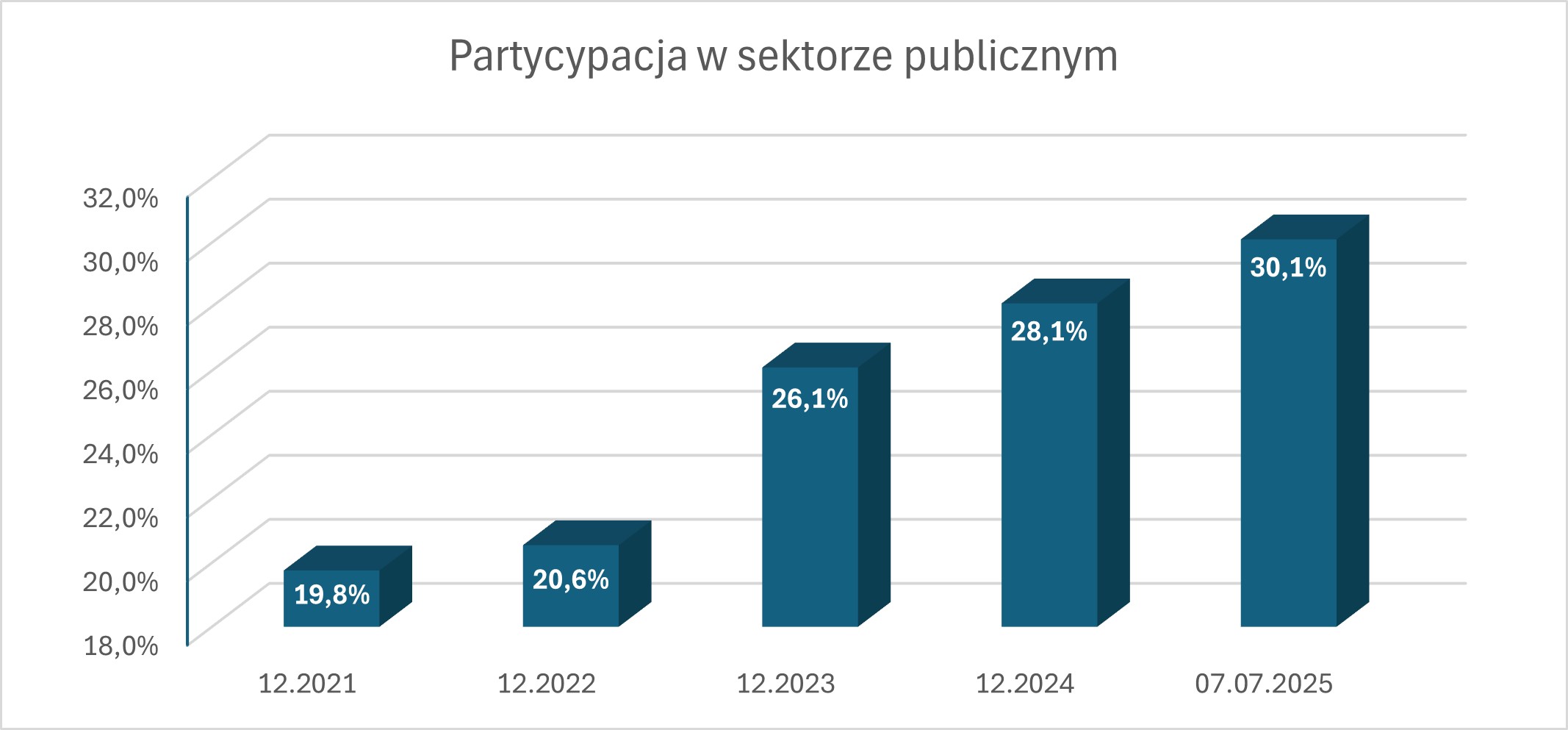

Partycypacja w PPK w sektorze publicznym przekroczyła 30%

Na początku lipca 2025 roku, po raz pierwszy w historii, partycypacja w PPK w sektorze publicznym przekroczyła poziom 30%. Według danych z 7 lipca udział ten wynosił 30,1%. Oznacza to, że już niemal co trzeci pracownik sektora publicznego aktywnie oszczędza na emeryturę we współpracy z pracodawcą. W pierwszych dniach lipca wartość aktywów netto zgromadzonych w ramach PPK w sektorze publicznym wyniosła 7,69 mld zł2, a średnia kwota środków na koncie użytkownika sięgnęła 10,8 tys. zł.

Wzrost ten można przypisać kilku czynnikom. Po pierwsze, skutecznie zadziałała zakrojona na szeroką skalę kampania informacyjna prowadzona przez PFR Portal PPK. Po drugie, coraz większą świadomość wśród pracowników budują publikowane przez ZUS prognozy dotyczące spadającej stopy zastąpienia. Po trzecie, odczuwalny wzrost wynagrodzeń w sektorze publicznym pozytywnie wpływa na gotowość do oszczędzania – przeciętne miesięczne wynagrodzenie brutto w 2024 roku wyniosło 8 181,72 zł3 , co oznacza wzrost o 13,6% względem roku poprzedniego.

Dane: Ewidencja PFR, 9 lipca 2025r.

Oszczędności w PPK – opłacalność nawet przy krótkim horyzoncie czasowym

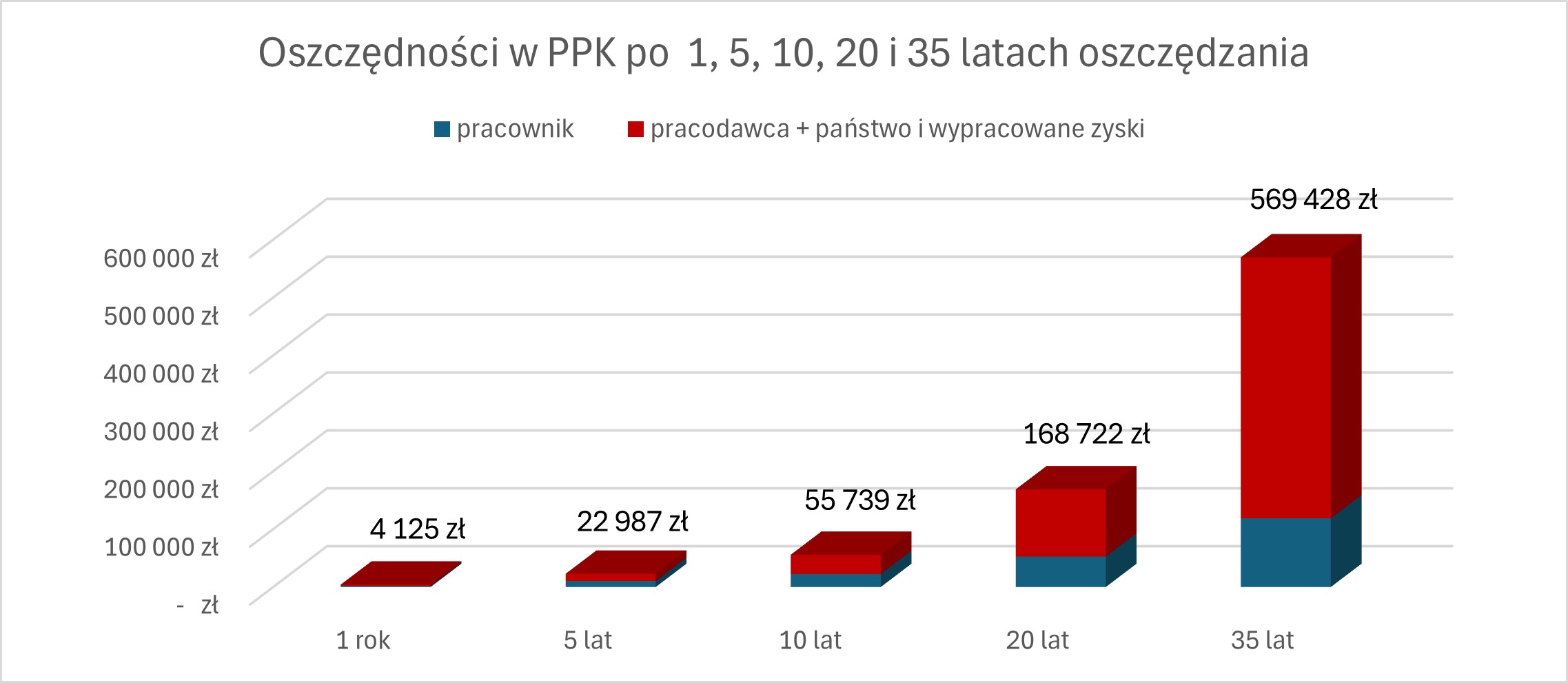

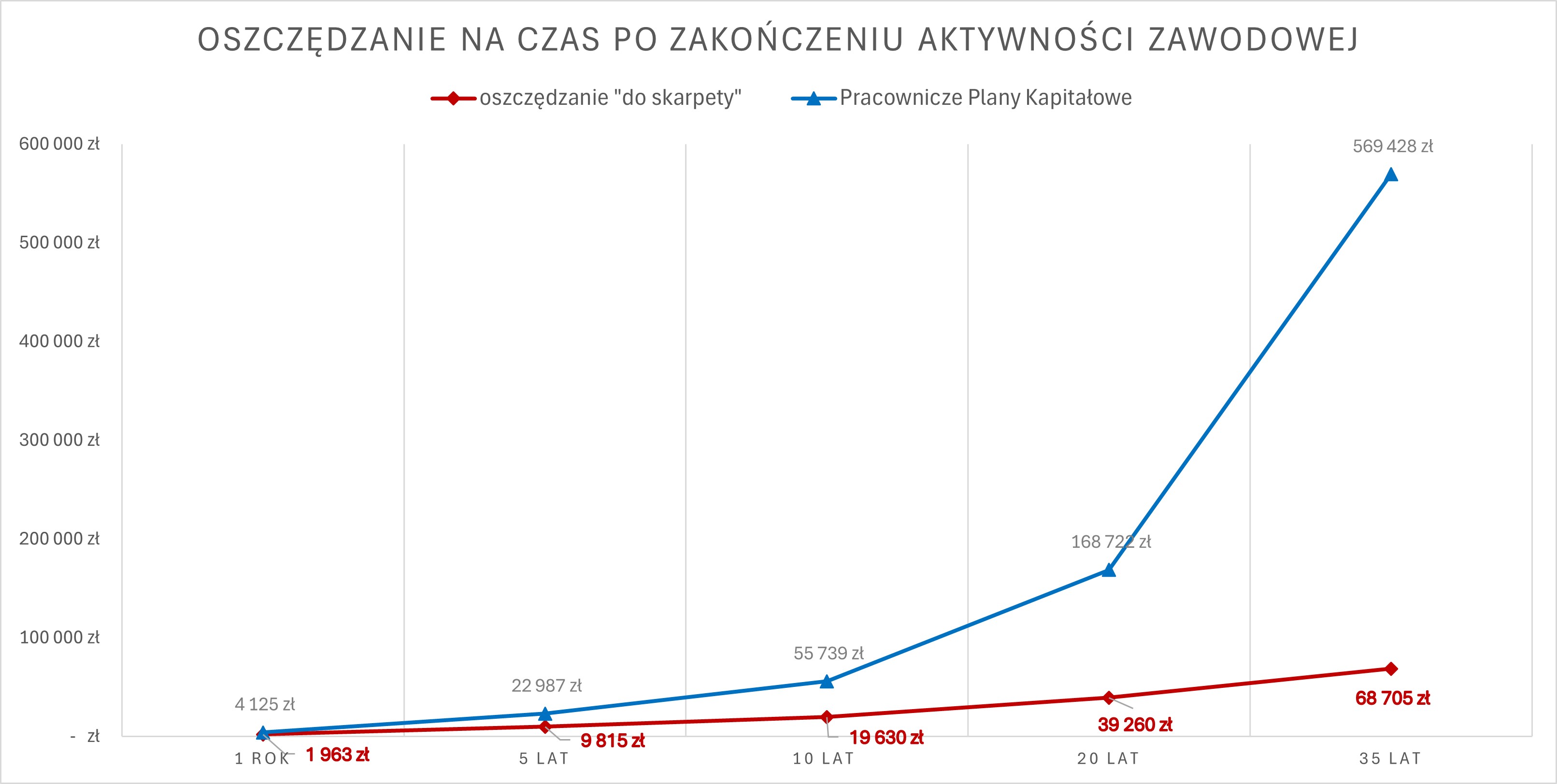

Dodatkowa emerytura z PPK może być realnym wsparciem finansowym także dla osób, którym do zakończenia aktywności zawodowej pozostał zaledwie rok. Przy założeniu, że średnie wynagrodzenie w sektorze publicznym na koniec 2024 roku wyniosło 8 181,72 zł oraz uczestnik programu i pracodawca wnoszą podstawową wpłatę (odpowiednio 2% i 1,5%)to po jednym roku oszczędzania zgromadzona kwota (łącznie z dopłatami od państwa) może wynieść ok. 4 146 zł – czyli ponad dwukrotność wkładu pracownika (1 963 zł).

Z kolei dla młodych pracowników, którzy rozpoczną oszczędzanie na początku kariery i będą to robić przez ok. 35 lat, zgromadzony kapitał może osiągnąć wartość blisko 570 000 zł. To przekłada się na dodatkowe świadczenie emerytalne w wysokości ok. 3 756 zł miesięcznie, wypłacane w 120 równych ratach (czyli przez 10 lat).

Dla porównania – gdyby pracownik samodzielnie odkładał analogiczne środki na koncie oszczędnościowym lub „do skarpety”, bez dopłat od pracodawcy i państwa, suma oszczędności wyniosłaby niecałe 70 tysięcy zł – czyli kilkukrotnie mniej niż w przypadku systematycznego oszczędzania w PPK.

Dlaczego PPK się opłaca?

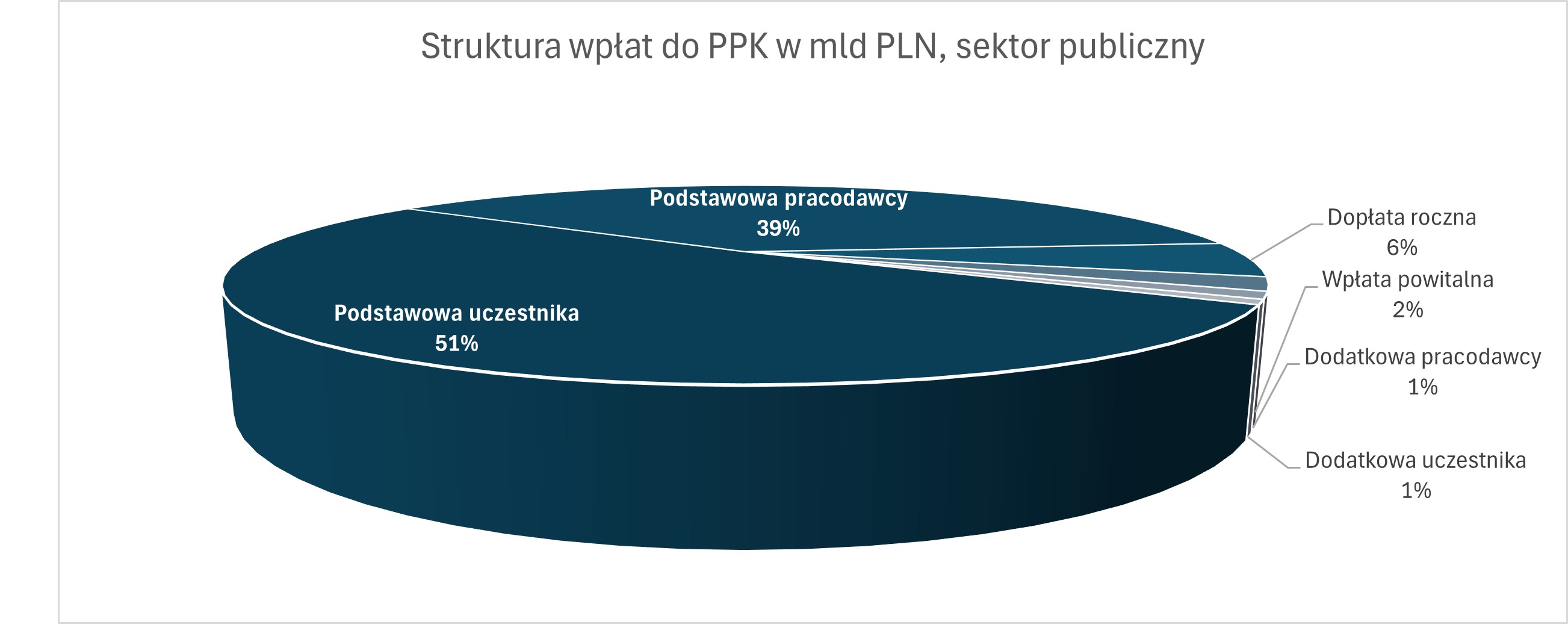

Pracownicze Plany Kapitałowe zostały zaprojektowane jako mechanizm efektywnego gromadzenia środków na okres po zakończeniu pracy zawodowej. Ich siła tkwi przede wszystkim we współudziale pracodawcy – minimalna wpłata wynosi 1,5% wynagrodzenia i stanowi dodatkowy wkład w kapitał pracownika (2% wynagrodzenia brutto). Istotne znaczenie mają również coroczne dopłaty od państwa, które zwiększają zgromadzony kapitał bez angażowania dodatkowych środków własnych uczestnika. Wpłaty do PPK nie są oskładkowane, co czyni je bardziej opłacalnymi niż np. klasyczna podwyżka wynagrodzenia. Dodatkowo, zgromadzone środki są w pełni dziedziczone, co zwiększa ich atrakcyjność i poczucie bezpieczeństwa finansowego wśród uczestników.

Dane: Ewidencja PFR, 7 lipca 2025r.

Czas na sektor publiczny

Sektor prywatny już od lat wykorzystuje PPK jako element budowania przewagi konkurencyjnej – programu wpisanego w pakiet benefitów pracowniczych. Tymczasem w administracji publicznej PPK nadal zbyt często postrzegane są jedynie jako obowiązek ustawowy. To perspektywa, którą warto zrewidować – zwłaszcza w kontekście rosnących oczekiwań kandydatów i trudności z pozyskiwaniem nowych kadr.

Korzyści dla pracodawcy – benefit o strategicznym znaczeniu

Z perspektywy pracodawcy, PPK stanowią jedną z najtańszych form podwyżki – wpłaty do programu są zwolnione ze składek ZUS i funduszy pozaubezpieczeniowych, a jednocześnie mogą być zaliczane do kosztów uzyskania przychodu. PPK to także narzędzie różnicowania benefitów, które można dostosować np. do stażu pracy, stanowiska czy wyników ocen okresowych.

Program ten wspiera również działania z zakresu employer brandingu, zwiększając atrakcyjność instytucji publicznej na rynku pracy. Co istotne, sprzyja też lepszemu zarządzaniu finansami – zarówno na poziomie indywidualnym (w przypadku pracowników), jak i instytucjonalnym. Wreszcie, wdrożenie i aktywna promocja PPK może pozytywnie wpłynąć na postrzeganie urzędu lub jednostki przez lokalną społeczność, pokazując, że organizacja dba o dobrobyt i bezpieczeństwo przyszłości swoich pracowników.

Dane: Ewidencja PFR, 7 lipca 2025r.

PPK jako narzędzie nowoczesnej polityki kadrowej w sektorze publicznym

W obliczu wyzwań demograficznych, presji płacowej i rosnącej konkurencji o wykwalifikowaną kadrę, jednostki sektora publicznego powinny aktywnie wykorzystywać dostępne narzędzia wspierające stabilizację zatrudnienia. Pracownicze Plany Kapitałowe to jedno z nich – transparentne, bezpieczne, opłacalne i realnie odczuwalne dla pracowników. Ich wdrożenie nie tylko wspiera bezpieczeństwo finansowe zatrudnionych, ale również wzmacnia wizerunek urzędu jako nowoczesnego i odpowiedzialnego pracodawcy. To inwestycja w zespół, która bezpośrednio przekłada się na jakość świadczonych usług publicznych i konkurencyjność instytucji na rynku pracy.

Autor: Marta Paleczna

-------------------------------------------

1 Główny Urząd Statystyczny: Trwanie życia i Trwanie życia w zdrowiu w 2023 roku; Komisja Europejska 2021 roku: The 2021 Ageing Report: Economic and Budgetary Projections for the EU Member States (2019-2070)

2 Ewidencja PFR, 9 lipca 2025 roku

3 Główny Urząd Statystyczny: Wynagrodzenia w gospodarce narodowej w 2024 roku