12 stycznia 2022

Dla zwiększenia bezpieczeństwa emerytalnego trzeba w większym stopniu różnicować źródła, z których będą pochodziły dochody na starość. Państwo powinno zachęcać do dłuższej pracy, ale i dodatkowego oszczędzania.

W ramach reformy systemu ubezpieczeń społecznych z 1999 r. uregulowano stopniowe przejście powszechnego systemu emerytalnego z zasady zdefiniowanego świadczenia na zasadę zdefiniowanej składki. W nowym systemie emerytalnym wysokość emerytury jest ściśle powiązana z kwotą składek emerytalnych, odprowadzonych do systemu w ciągu całej kariery zawodowej osoby ubezpieczonej oraz przewidywanym okresem pobierania świadczenia przez tę osobę1.

Reforma ta pozwoliła zatrzymać zaciąganie przez państwo niespłacalnych zobowiązań na przyszłość. Dlatego starzenie się populacji nie jest aż takim zagrożeniem dla stabilności finansowej systemu emerytalnego w Polsce, jak w wielu innych państwach. Potwierdzeniem powyższej tezy są wyniki długoterminowych prognoz aktuarialnych Zakładu Ubezpieczeń Społecznych2.

Wypłacalność systemu emerytalnego

Sytuacja funduszu emerytalnego, czyli wyodrębnionego funduszu w ramach Funduszu Ubezpieczeń Społecznych, z którego wypłacane są emerytury powszechne, będzie znacznie lepsza w 2080 r. niż obecnie. Będzie tak mimo pogorszenia się struktury demograficznej polskiego społeczeństwa w tym okresie. Wskaźnik obciążenia demograficznego, czyli stosunek liczby osób w wieku poprodukcyjnym do liczby osób w wieku produkcyjnym, wzrośnie z 36,6 proc. w 2019 r. do 76,0 proc. w 2059 r. i spadnie do 68,6 proc. w 2080 r. Mimo to deficyt roczny funduszu emerytalnego, wyrażony w procencie PKB, ma rosnąć z poziomu 2,02% w 2020 r. do 2,29% w 2025 r., po czym zmaleje do poziomu 0,42% w 2080 r.

Wydatki publiczne a PKB

Innym potwierdzeniem stabilnej sytuacji finansowej i wypłacalności systemu emerytalnego w długim okresie są prognozy Organizacji Współpracy Gospodarczej i Rozwoju (OECD) co do udziału publicznych wydatków emerytalnych w PKB Polski, który w 2020 r. wyniósł 11,1 proc., a w 2060 r. ma wynieść dokładnie tyle samo, podczas gdy w innych państwach obciążenie wydatkami emerytalnymi ma w przyszłości rosnąć3.

Podobne prognozy można znaleźć w raportach Komisji Europejskiej. Raport dotyczący starzenia się społeczeństwa podaje projekcje wydatków emerytalnych w Polsce na poziomie 9,7 proc. PKB w 2019 r. oraz 9,9 proc. PKB w 2070 r4.

Wyniki przedstawione w raportach niezależnych organizacji oraz prognozach ZUS ujawniają znaczną odporność systemu emerytalnego na finansowe skutki zmian demograficznych. Jest on wyjątkowo ekwiwalentny w wymiarze indywidualnym, co pozytywnie wpływa na równoważenie wpływów i wydatków na poziomie funduszu w długim okresie.

Adekwatność emerytur

Poprawa stabilności funduszu emerytalnego w warunkach zmian demograficznych będzie odbywać się kosztem obniżenia stopy zastąpienia, czyli relacji przeciętnej emerytury do przeciętnego wynagrodzenia. Wynika to m.in. ze stopniowego zmniejszania się znaczenia kapitału początkowego w kapitale emerytalnym seniorów ogółem. Po 2039 r. będzie on stanowił mniej niż 10 proc. całego kapitału emerytalnego osób ubezpieczonych przechodzących na emeryturę5.

Spadek stopy zastąpienia wynika także z wydłużania się trwania życia Polaków i tym samym dłuższego okresu pobierania emerytury, przy zachowaniu ustawowego wieku emerytalnego na poziomie 60 lat dla kobiet i 65 lat dla mężczyzn.

Nowe zasady ustalania emerytur spowodują, że od 2029 r. przeciętna wysokość nowo przyznanej renty z tytułu niezdolności do pracy będzie wyższa od przeciętnej wysokości nowo przyznanej emerytury według nowych zasad. Natomiast od 2035 r. przeciętna wysokość ogółu wypłacanych rent będzie wyższa od przeciętnej wysokości ogółu wypłacanych emerytur według nowych zasad6.

Mimo że stopa zastąpienia będzie spadać, emerytury i ich siła nabywcza będą rosły, m.in. dzięki opłacaniu składek od coraz wyższych wynagrodzeń z okresu kariery zawodowej emeryta oraz dzięki waloryzacji świadczeń i waloryzacji składek. Jednak wynagrodzenia pokolenia pracującego będą rosły jeszcze szybciej. Dlatego stopa zastąpienia będzie maleć, gdyż wyraża ona właśnie relację między obydwoma powyższymi zmiennymi.

Stopa zastąpienia

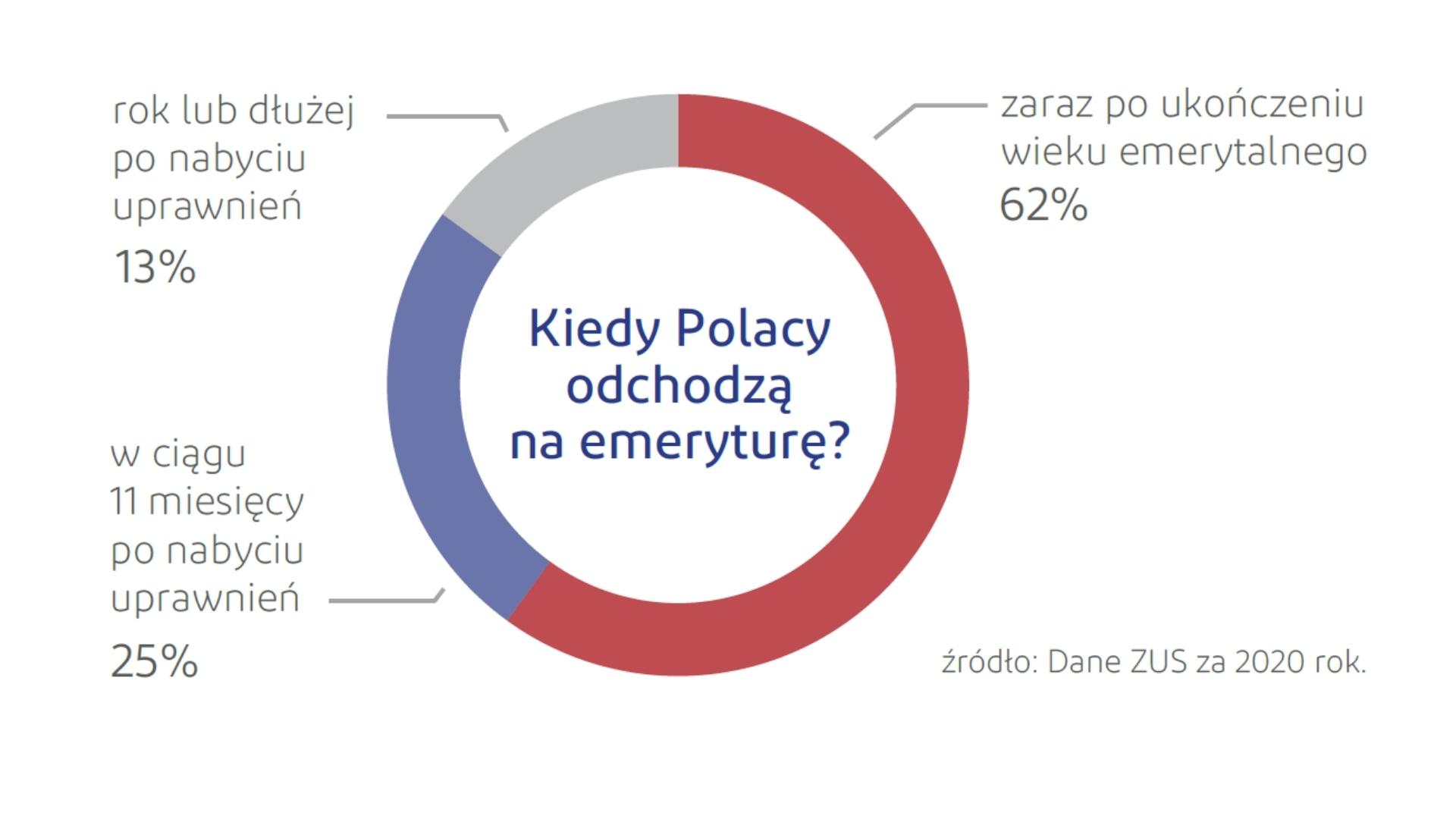

Jeśli Polacy trwale zmienią swoje wzorce przechodzenia na emeryturę i zaczną to robić później, pozwoli to poprawić prognozy stopy zastąpienia w przyszłości. Od trzech lat widzimy pewną poprawę w tym zakresie. Już nie 80, ale 60 proc. populacji odchodzi na emeryturę natychmiast po ukończeniu wieku emerytalnego. Kolejne 25 proc. robi to w ciągu 11 miesięcy po nabyciu uprawnień, a 15 proc. odkłada decyzję na rok lub dłużej7.

Podobnie, jeśli uda się rozwiązać problem przyrostu liczby bardzo niskich mikroemerytur, przyznawanych zaledwie za kilka opłaconych składek, również poprawi to prognozy stopy zastąpienia w przyszłości.

Należy podkreślić, że indywidualne stopy zastąpienia są bardzo zróżnicowane i zależą od tego, ile składek odłoży osoba ubezpieczona i w jakim wieku przejdzie na emeryturę. Im później to nastąpi i im więcej składek zostanie odprowadzonych za tę osobę do Funduszu Ubezpieczeń Społecznych, tym wyższe świadczenie ona otrzyma. Taki jest nowy system emerytalny. Jest on bardzo wymagający dla osób ubezpieczonych.

Odraczając decyzję o przejściu na emeryturę o rok, można było w ostatnich latach zyskać nawet 10–15 proc. na wysokości przyznanego świadczenia8. Korzystnie działają dodatkowe składki z tytułu zarobkowania, waloryzacja stanu konta w ZUS oraz mniejsze średnie dalsze trwanie życia, przyjmowane do obliczeń.

Dodatkowe oszczędzanie

W Polsce dochód gospodarstw domowych emerytów wciąż w przeważającej większości pochodzi ze świadczeń z ubezpieczeń społecznych i pozostałych świadczeń społecznych. W 2020 r. było to 88,2 proc. ze świadczeń społecznych, w tym 84,5 proc. z emerytur9. W innych krajach udział ten jest znacząco niższy.

Wniosek z powyższych danych jest jasny. Trzeba w Polsce w większym stopniu różnicować źródła, z których będą pochodziły dochody na starość. Państwo powinno zachęcać do dłuższej pracy, ale i dodatkowego oszczędzania w ramach programów i planów dodatkowych, dobrowolnych. Rozwiązania te mogą być oparte o inicjatywę pracodawcy oraz indywidualną przezorność samego ubezpieczonego.

Potrzebne są zmiany mentalnościowe Polaków. Po pierwsze, chodzi o przekonanie młodego pokolenia, które wchodzi na rynek pracy, że trzeba myśleć o przyszłości, pracować na oskładkowanych umowach, aby one pracowały na przyszłą emeryturę.

Po drugie, należy przełamywać tradycyjne obawy wobec rynku finansowego, rozwinięcie kultury finansowej Polaków, co umożliwi bardziej powszechne korzystanie z dodatkowych, dobrowolnych programów oszczędzania na okres starości.

Dywersyfikacja źródeł

Te programy mają przyczynić się do zwiększenia bezpieczeństwa emerytalnego Polaków dzięki dywersyfikacji źródeł dochodu na starość. Dochód ten powinien pochodzić nie tylko od państwa (ZUS), ale także z dodatkowego, grupowego oszczędzania w ramach filara budowanego przez pracodawców wspólnie z pracownikami (PPK, PPE) oraz z filara opartego na indywidualnej przezorności samych zainteresowanych (IKE, IKZE, OIPE). Najnowszym wsparciem rządu w tym zakresie są Pracownicze Plany Kapitałowe.

Po trzecie, trzeba zachęcać Polaków, którzy mają taką możliwość, aby wydłużać aktywność zawodową, gdyż pozwala to uzyskać znacznie wyższą emeryturę.

prof. dr hab. Gertruda Uścińska,

prezes ZUS, profesor UW oraz IPiSS, przewodnicząca Komitetu Nauk o Pracy i Polityce Społecznej PAN, członek Narodowej Rady Rozwoju przy Prezydencie RP, przewodnicząca komisji emerytalnej i sieci europejskiej oraz członek biura ISSA, ekspert w polskich i międzynarodowych programach badawczych i grupach eksperckich (MoveS).