20 sierpnia 2025

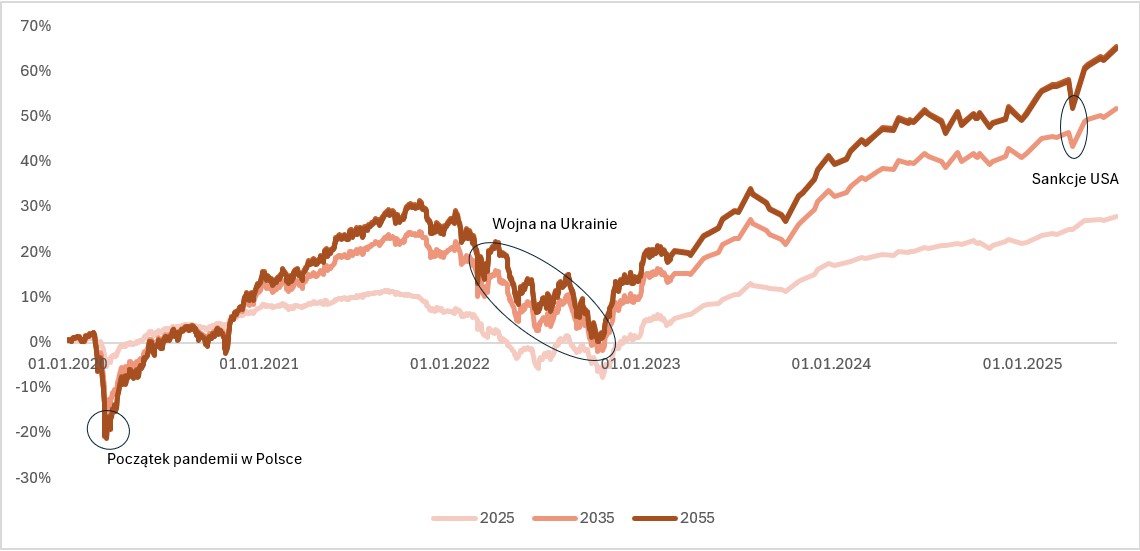

Przez ostatnie lata Polacy oszczędzający w Pracowniczych Planach Kapitałowych (PPK) mieli wiele powodów do niepokoju: pandemia COVID-19, wojna w Ukrainie, inflacja i niepewność gospodarcza. A jednak mimo tych zawirowań, pieniądze w PPK systematycznie „pracowały” na siebie. Ten program to dowód na to, że nawet w trudnych czasach długoterminowe oszczędzanie przynosi realne korzyści.

PPK: więcej niż lokata, nawet bez wpłat pracodawcy

Analiza danych od początku funkcjonowania PPK pokazuje, że wartość każdej złotówki inwestowanej w ramach programu rosła, niezależnie od sytuacji na rynkach i niezależnie od tego, czy pochodziła z wpłat pracodawcy, państwa czy samego pracownika.

To czyni PPK znacznie bardziej atrakcyjnym rozwiązaniem niż tradycyjne, nisko oprocentowane lokaty bankowe. Nawet w najtrudniejszych momentach, jak marzec 2020 (początek pandemii) czy luty 2022 (atak Rosji na Ukrainę) – chwilowe spadki były tylko przejściowe. Kto nie wypłacał środków, nie stracił, a systematyczne wpłaty w okresach dekoniunktury pozwoliły na zakup jednostek uczestnictwa po niższych cenach, co w długim terminie przyniosło dodatkowe zyski.

Zyski funduszy zdefiniowanej daty – jak to wygląda w liczbach?

Zyski funduszy zdefiniowanej daty sięgają od kilkunastu do nawet kilkudziesięciu procent, w zależności od rodzaju funduszu (czyli najczęściej wieku uczestnika) i daty przystąpienia do programu. To właśnie wiek uczestnika ma kluczowe znaczenie. Młodsze osoby mają bardziej dynamiczne fundusze, inwestujące większą część środków w akcje, co pozwala na osiągnięcie wyższych stóp zwrotu.

Co ważne – każda złotówka wpłacona do systemu zyskuje na wartości, nawet jeśli nie towarzyszy jej dopłata ze strony pracodawcy lub państwa, choć te dopłaty stanowią dodatkowe, unikalne i bardzo atrakcyjne źródło powiększania kapitału.

Co roku pod koniec listopada na stronie mojeppk.pl publikujemy informację o wysokości stóp zwrotu funduszy zdefiniowanej daty. Dokładne dane można znaleźć także na portalu analizy.pl.

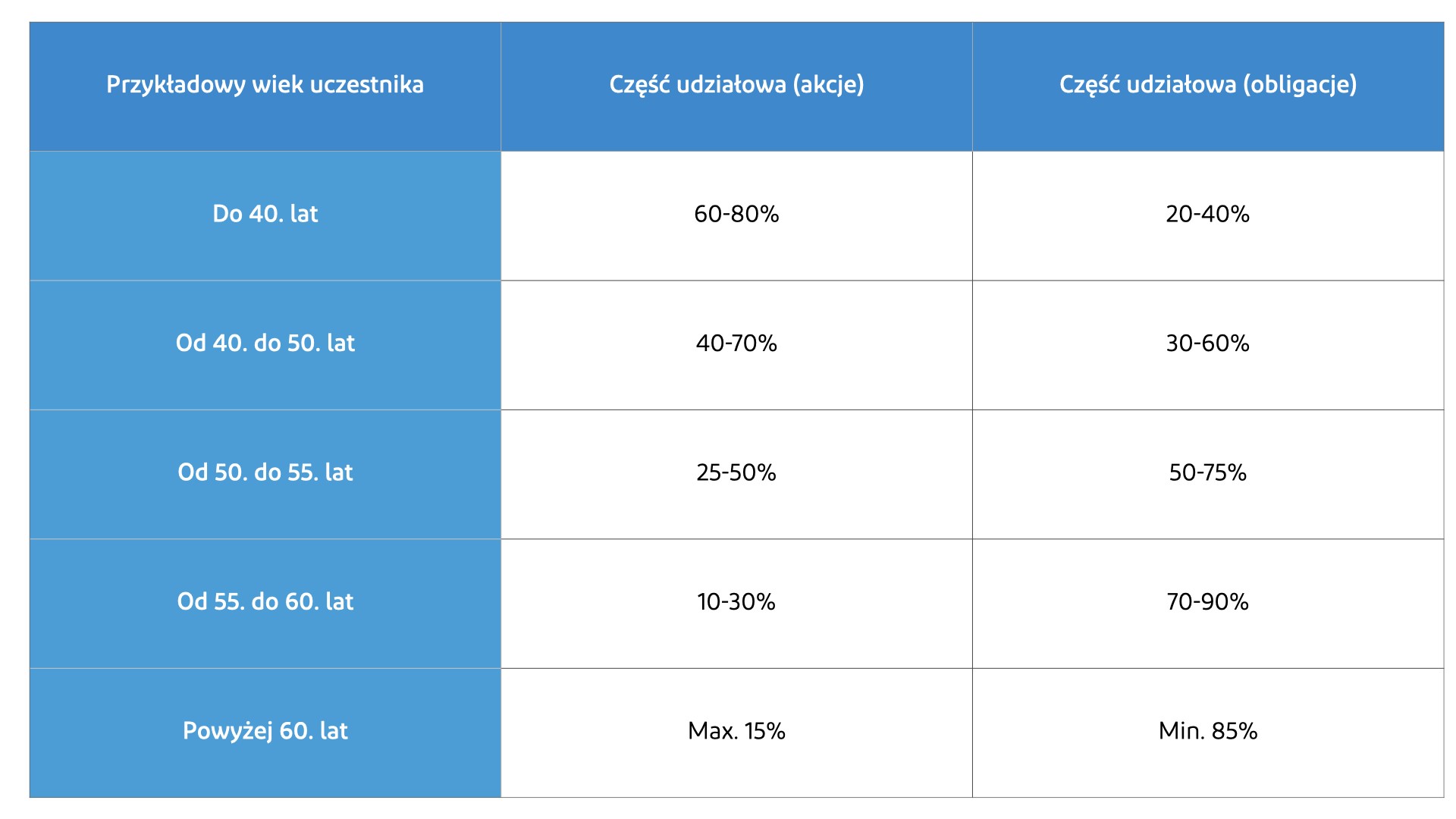

Inwestowanie dopasowane do wieku – na czym to polega?

PPK działa w oparciu o tzw. fundusze zdefiniowanej daty. Co to oznacza? To bardzo proste rozwiązanie, które ma na celu maksymalizację zysków w długiej perspektywie, jednocześnie chroniąc Twój kapitał przed emeryturą. Nazwy funduszy pochodzą od przybliżonego roku osiągnięcia 60 lat.

- Im młodszy uczestnik, tym bardziej ofensywny fundusz. Fundusz 2060 inwestuje więcej w akcje i aktywa o wyższym ryzyku, ale także wyższym potencjale wzrostu.

- Im bliżej emerytury, tym bardziej konserwatywna strategia. Fundusze 2025 czy 2030 lokują większą część środków w obligacje i instrumenty dłużne, mniej ryzykowne, ale też generujące mniejsze zyski.

Dzięki temu uczestnicy mają szansę korzystać z potencjału rynków finansowych, jednocześnie chroniąc kapitał w bardziej wrażliwym okresie przed emeryturą. Co ważne, mimo automatycznego przypisania uczestnika do danego funduszu w związku z jego wiekiem, każdy ma prawo do zmiany i wybrania innego funduszu, który mu bardziej odpowiada, np. ze względu na potencjalne ryzyko lub oczekiwaną stopę zwrotu.

Bezpieczeństwo środków

Jedną z największych zalet PPK jest to, że zgromadzone środki cały czas pracują na korzyść uczestnika. Nawet jeśli ktoś nie otrzymuje dopłat od pracodawcy czy państwa – na przykład z powodu przerwy w zatrudnieniu czy urlopu macierzyńskiego, pieniądze nadal przynoszą zyski. To możliwe dzięki profesjonalnemu zarządzaniu funduszami. W większości przypadków sam wynik inwestycyjny przewyższa to, co oferują lokaty bankowe, a zyskiem uczestnika są przecież również wpłaty pracodawcy i państwa. Dlatego PPK wyróżnia się jako atrakcyjne narzędzie do systematycznego oszczędzania na tle wielu innych dostępnych opcji.

Autor: Agnieszka Rek