6 października 2025

Choć w 2024 roku poziom zadowolenia Polaków był wyższy niż w ciągu czterech ostatnich lat, a ogólną satysfakcję z życia deklarowało ośmiu na dziesięciu badanych (81%)I, statystyki ZUS z tego samego roku nie są tak optymistyczne. Rośnie liczba emerytur, które są nie tylko niższe od najniższej, ale często groszowe. W grudniu 2024 roku taką emeryturę pobierało aż 64,7 proc. kobiet i 22,6 proc. mężczyzn z prawem do świadczenia emerytalnego. Dlaczego tak się dzieje?

Jaka emerytura mi przysługuje?

Reforma emerytalna z 1999 roku całkowicie zmieniła sposób naliczania przyszłych świadczeń. Emerytura od 1999 roku zależy przede wszystkim od tego, co zgromadzimy podczas naszego życia zawodowego, czyli ile składek odprowadzimy i w jakiej wysokości. Gdy przechodzimy na emeryturę, ZUS wylicza świadczenie przez podzielenie sumy wszystkich zwaloryzowanych składek przez liczbę miesięcy jaka statystycznie została nam do końca życia. Czyli w dużym uproszczeniu: dzieli zgromadzoną sumę środków na miesiące naszego potencjalnego życia. Dla osób pracujących przed styczniem 1999 roku przy obliczaniu emerytury z pierwszego filaru uwzględnia się również tzw. kapitał początkowy.

Wiek emerytalny w Polsce wynosi 60 lat dla kobiet i 65 dla mężczyzn. Według statystyk GUS, osoba 60-letnia ma przed sobą średnio 254 miesiące życia, a osoba 65-letnia 210 miesięcy życiaII.

Co, jeśli nie uzbieraliśmy w ZUS zbyt wiele?

Zgodnie z art. 85 ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych kwota najniższej emerytury od marca 2025 r. wynosi 1 878,91 zł brutto. Jeżeli wyliczona z kapitału kwota wychodzi niżej, ZUS podnosi świadczenie do minimum. Taka gwarantowana emerytura przysługuje osobom, które osiągnęły wiek emerytalny i mają wymagany staż ubezpieczeniowy: co najmniej 20 lat (kobieta) lub 25 lat (mężczyzna), licząc łącznie okresy składkowe i nieskładkowe.

W przypadku, gdy emeryt nie posiada wymaganego stażu, jego emerytury nie podwyższa się do wysokości najniższej. Stąd też coraz częściej pojawia się pojęcie emerytur groszowych. Dosłownie: wynoszących kilka groszy. Perspektywa, że z emerytury wystarczy Ci do 10-tego, jak przekonują reklamy, może być wręcz optymistyczna.

Niechlubne statystyki

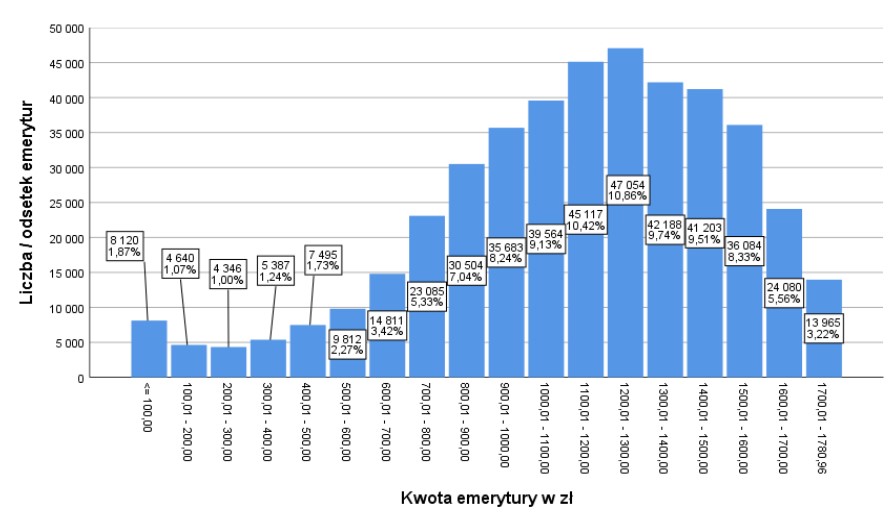

Ilu Polaków pobiera emeryturę niższą niż najniższa? Takie dane znajdziemy w raporcie ZUSIII, opublikowanym w tym roku.

W grudniu 2024 r. wypłacono 433,1 tys. emerytur w wysokości niższej niż najniższa ustawowa wysokość emerytury – tj. ponad 9,2% więcej niż w grudniu 2023 r. (396,9 tys.) Były to emerytury przyznane osobom o niepełnym stażu pracy, a więc bez możliwości podwyższenia świadczenia. W ciągu ostatnich 14 lat liczba emerytur nowosystemowych wypłacanych w wysokości niższej niż najniższa emerytura wzrosła ponad osiemnastokrotnie, a ich udział w liczbie wypłacanych emerytur nowosystemowych wzrósł z 4,2% w grudniu 2011 r. do 9,9% w grudniu 2024 r.

.2025-10-06-16-42-57.jpg)

Struktura wysokości emerytur ogółem (grudzień 2024, dane: ZUS)

Kto pobiera emerytury niższe niż najniższe?

Wśród osób pobierających w grudniu 2024 r. emeryturę w wysokości niższej niż najniższa zdecydowanie przeważały kobiety (stanowiły 77,4% ogółu). Od kilku lat zaobserwować można rosnący odsetek mężczyzn pobierających emeryturę w wysokości niższej niż najniższa – w grudniu 2014 r. stanowili oni 1,2%, a dziesięć lat później – 22,6%.

Średni wiek osób pobierających w grudniu 2024 r. emeryturę w wysokości niższej niż najniższa wynosił 66,9 lat (w przypadku kobiet było to 66 lat, w przypadku mężczyzn – 69 lat). Analizując rozkład terytorialny osób pobierających w grudniu emeryturę nowosystemową w wysokości niższej niż najniższa widać, że wśród kobiet dominuje województwo śląskie (13,6%) i mazowieckie (12,2 %), w przypadku mężczyzn jest to województwo mazowieckie (17,5%).

Niższa niż najniższa, czyli ile?

Średnia wysokość emerytury pobieranej w grudniu 2024 r. w wysokości niższej niż najniższa wynosiła 1127,76 zł. W przypadku mężczyzn było to 1039,65 zł (mediana 1075,15 zł), w przypadku kobiet – 1153,47 zł (mediana 1192,83 zł). Ale aż 9,1% pobierało w grudniu 2024 r. emeryturę niższą niż 600 złotych, a 8,7% w kwocie między 600 a 800 złotych. Najniższa wysokość emerytury odnotowana w grudniu 2024 r. wynosiła 0,02 zł.

Gwoli sprawiedliwości należy podkreślić, że duża część (46%) spośród emerytów, którym w grudniu 2024 r. wypłacano emeryturę w wysokości niższej niż najniższa, miało tę emeryturę obliczoną jedynie ze zwaloryzowanego kapitału początkowego – osoby te nie odprowadzały składek na ubezpieczenia społeczne po 1998 r.

Nie straszę – zachęcam do szukania rozwiązań

Po co ta garść statystyk? Nie, nie chcę straszyć emeryturami groszowymi. Ale bez znajomości systemu i tego, w jaki sposób nasza aktywność zawodowa wpływa na świadczenia emerytalne, nie przekonamy nikogo do dodatkowego oszczędzania na przyszłość. Zrozumienie, jak może wyglądać moje życie, jest kluczem do odpowiedzialnego planowania swojego bezpieczeństwa finansowego.

Opcji jest kilka, przede wszystkim wydłużenie czasu pracy. Coraz dłużej żyjemy w dobrym zdrowiu, które pozwala nam na kontynuowanie pracy zawodowej po osiągnięciu wieku emerytalnego. Kobieta w wieku 60 lat naprawdę nie przypomina już archetypicznej staruszki. Jeśli zatem rodzaj wykonywanej pracy oraz zdrowie pozwala, nie bójmy się przechodzić na emeryturę później. Każdy rok dodatkowej pracy znacząco zwiększa nasze świadczenie emerytalne.

Po drugie – nie uciekajmy od płacenia składek. Nie bawmy się w wynagrodzenie „na papierze” i „pod stołem”. Działamy tym wyłącznie na swoją niekorzyść.

Po trzecie – dodatkowe zabezpieczenie na przyszłość. Mogą to być Pracownicze Plany Kapitałowe (PPK), gdzie nie dość, że oszczędzamy standardowo 2% pensji co miesiąc, to jeszcze dokłada nam się pracodawca (1,5% pensji) i państwo (na start 250 zł i co roku 240 zł). Może to być każdy inny produkt III filaru, IKE, IKZE, OIPE, a jeśli pracodawca udostępnia tę opcję – również PPE. Nie oszczędzajmy w skarpecie, czy na rachunku bankowym – te pieniądze nie pracują i powoli, sukcesywnie zjada je inflacja.

Na koniec – i tu zgadzam się z reklamą – nie jutrajmy. Nie myślmy o emeryturze, gdy już nam zajrzy w oczy. Im szybciej zaczniemy odkładać na przyszłość, tym magia procentu składanego zacznie działać wcześniej. Wiem, że dla młodych osób to temat równie mało atrakcyjny, jak przytoczone statystyki, ale uwierzcie – bezpieczeństwo finansowe to komfort i spokój na każdym etapie życia. Żałuję, że nikt mi tego nie uświadomił, gdy sama wchodziłam na rynek pracy.

A jeśli chcecie się dowiedzieć więcej o oszczędzaniu w PPK, jesteśmy do dyspozycji. Właśnie przekroczyliśmy liczbę 4 milionów aktywnych uczestników programu, którzy zgromadzili ponad 41 mld złotych. Dołączycie?

Marta Damm-Świerkocka

05.10.2025 r.

______________________________

IBadanie CBOS „Zadowolenie z życia w roku 2024”

IIKomunikat Prezesa Głównego Urzędu Statystycznego z dnia 25 marca 2025 r. w sprawie tablicy średniego dalszego trwania życia kobiet i mężczyzn

IIIZUS „Emerytury nowosystemowe wypłacone w grudniu 2024 r. w wysokości niższej niż wysokość najniższej emerytury (tj. niższej niż 1 780,96 zł)”.

.jpg)