18 listopada 2025

Dziś będzie apel do przedsiębiorców – możecie zrobić coś naprawdę wielkiego i zapoczątkować niezwykle potrzebne zmiany w nawykach, za które Polacy będą wam pokoleniowo wdzięczni. I które, co najciekawsze, będą dla was opłacalne. Policzyłem, ile przedsiębiorców kosztuje PPK i czy opłaca im się zwiększać składki dla pracowników. Jeśli chcesz wiedzieć, jak to wygląda w praktyce, to zapraszam do lektury.

Automatyzacja oszczędzania kluczem do sukcesu

Idea długoterminowego odkładania pieniędzy jest tyleż szczytna, co bardzo trudna do zaimplementowania. Czym innym jest postanowienie, że będziemy oszczędzać, a zupełnie czym innym faktyczne odkładanie pieniędzy na przyszłość. Nie ma się co na to obrażać – tak po prostu działa ludzki mózg. To jak z tymi wszystkimi postanowieniami noworocznymi, karnetami na siłownię, nauczeniem się języka obcego i dietami cud, które już zaraz, za momencik, przyniosą spodziewane efekty.

No, tylko jakoś tak się niemal zawsze składa, że nie przynoszą…

Dlatego PPK, które edukacyjnie wspieram na swoim blogu, może być podstawowym modelem oszczędnościowym Polaków. Nie docelowym, ale podstawowym. Uczącym nawyku, co w przyszłości pomoże nam dalej rozwijać się jako społeczeństwo pod kątem zarządzania finansami osobistymi.

Kluczem jest w tym przypadku automatyzacja. Żeby na twoje indywidualne konto PPK trafiały wpłaty z twojego wynagrodzenia, wpłaty od pracodawcy, wpłata powitalna od państwa i coroczny bonus za długoterminowe oszczędzanie nie musisz robić nic. Nie musisz o niczym pamiętać i niczego rozliczać. Nie zaniedbasz więc tego, by regularnie odkładać pieniądze. Jest sukces, bo mówiąc wprost, nie masz okazji, żeby ten proces zepsuć.

Wielka rola przedsiębiorców w promowaniu długoterminowego oszczędzania

Z czym borykają się dzisiaj firmy? M.in. z brakiem lojalności pracowników. Jakąś dekadę lub dwie temu, gdy o PPK jeszcze nikt nad Wisłą nie słyszał, bardzo wielu ludzi w korporacjach chwaliło sobie program PPE – Pracowniczych Planów Emerytalnych. Program działa, z grubsza rzecz ujmując, podobnie do PPK, tyle że po pierwsze pracownik nic nie musi odkładać, jeśli nie chce, a po drugie zaangażowanie pracodawcy jest znacznie większe: nawet do 7% wynagrodzenia brutto(1). Sam byłem przez jakiś czas beneficjentem tego programu i muszę przyznać, że bardzo przyjemnie było zalogować się po kilku latach na konto funduszu i zobaczyć, ile pieniędzy się na nim zgromadziło. Jedyny minus PPE – jego uruchomienie zależało wyłącznie od dobrej woli pracodawcy, a niewielu się na to decydowało.

Tam, gdzie nie ma PPE, PPK może zacząć pełnić podobną rolę. Szczególnie, że zwiększenie udziału pracodawcy w dofinansowaniu PPK jest dla niego bardziej opłacalne od podniesienia wynagrodzenia o ten sam procent. Dlaczego tak jest?

Wpłaty pracodawcy na PPK są bowiem dla niego kosztem uzyskania przychodu, więc obniża jego podstawę opodatkowania, podczas gdy podniesienie wynagrodzenia wiąże się bezpośrednio z pełnym opodatkowaniem ZUS. Trochę to skomplikowane, dlatego pokażę to na przykładzie.

Wyliczenia: ile pracodawcę kosztuje PPK w różnych wariantach

Weźmiemy na tapetę pięć firm, zatrudniających 10, 20, 50, 100 i 400 osób. Przyjmiemy następujące założenia:

- wszyscy pracownicy są uczestnikami PPK;

- średnie wynagrodzenie brutto w każdej z firm wynosi 9 000 zł (co jest spójne z danymi GUS na temat przeciętnego miesięcznego wynagrodzenie brutto w sektorze przedsiębiorstw w kwietniu 2025 r.(2);

- stawka podatku dochodowego (CIT/PIT): 19%.

Całość przedstawię w trzech scenariuszach, które pokażą, co dla pracodawcy jest bardziej opłacalne. Jedno zastrzeżenie: we wszystkich wyliczeniach nie jestem w stanie uwzględnić kosztów obsługi samego programu i pracowników, gdyż naturalnie dla każdego przedsiębiorstwa będą się one kształtowały indywidualnie.

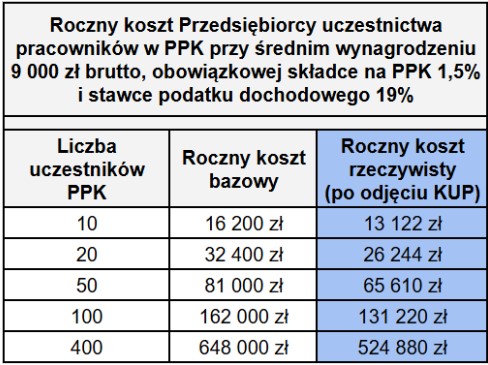

Scenariusz I: obowiązkowa składka pracodawcy na PPK 1,5%

Na początek weźmiemy pod uwagę scenariusz podstawowy, czyli obowiązkową składkę pracodawcy na PPK w wysokości 1,5%.

Roczny koszt bazowy PPK na pracownika: 135 zł x 12 = 1 620 zł

Ponieważ składka na PPK jest dla pracodawcy kosztem uzyskania przychodu (KUP), to rzeczywisty koszt miesięczny składki na PPK będzie niższy o podatek dochodowy:

Rzeczywisty koszt PPK na pracownika: Koszt bazowy x (1 – stawka podatku dochodowego)

Rzeczywiste roczne koszty PPK na pracownika: 109,35 zł x 12 = 1 312,20 zł

Rzeczywiste roczne koszty PPK dla naszych pięciu firm przedstawiają się w tym scenariuszu następująco:

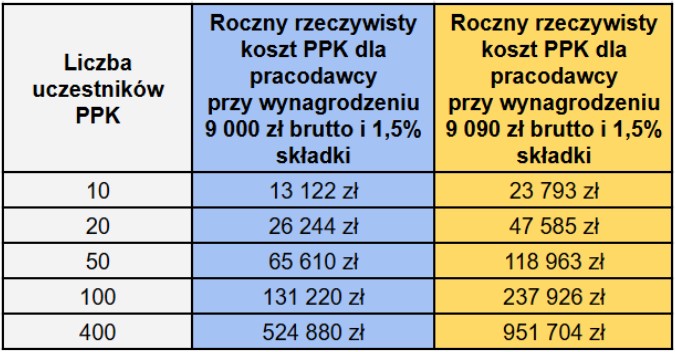

Scenariusz II: obowiązkowa składka pracodawcy na PPK 1,5% oraz podwyżka wynagrodzenia podstawowego o 1%

W scenariuszu podwyżki wynagrodzenia podstawowego o 1% (9 000 zł x 1% = 90 zł) pracodawca musi odprowadzić dodatkowe składki ZUS (sumujące się do narzutu w wysokości ok. 20,48%), co zwiększa jego miesięczny koszt brutto podwyżki:

Dodatkowa składka na ZUS: 90 zł x 0,2048 = 18,43 zł

Miesięczny koszt brutto podwyżki wynagrodzenia o 1%: 90 zł + 18,43 zł = 108,43 zł

Roczny koszt brutto podwyżki na pracownika: 108,43 zł x 12 = 1 301,16 zł

Roczny koszt rzeczywisty podwyżki po odliczeniu KUP: 1 301,16 zł x 0,81 = 1 053,94 zł

Rzeczywisty roczny koszt PPK przy wynagrodzeniu 9 090 zł brutto (z uwzględnieniem KUP):

9 090 zł x 1,5% x 12 x 0,81 = 1 325,32 zł

Całkowity roczny koszt dla pracodawcy wynosi w tym scenariuszu:

1 053,94 zł (podwyżka) + 1 325,32 (PPK) = 2 379,26 zł

Rzeczywiste roczne koszty PPK oraz podwyżki wynagrodzenia o 1% dla naszych pięciu firm przedstawiają się następująco:

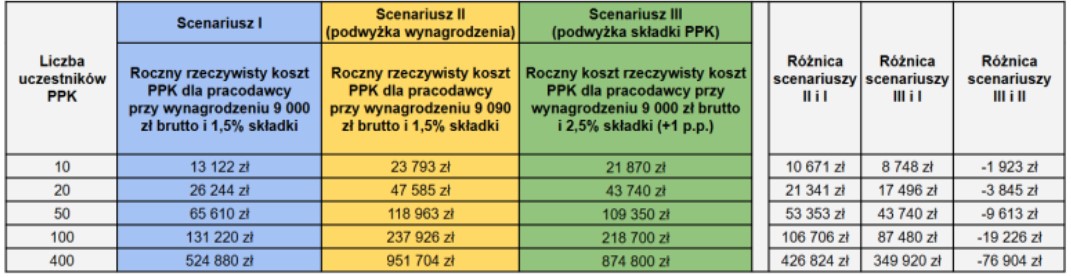

Scenariusz III: zwiększona składka pracodawcy na PPK do 2,5% przy utrzymaniu wynagrodzenia na poziomie 9 000 zł brutto

Na koniec sprawdzimy scenariusz zachowania przez pracodawcę wysokości podstawowego wynagrodzenia, przy jednoczesnym zwiększeniu składki na PPK o 1 p.p.

Miesięczny koszt bazowy PPK na pracownika: 9 000 zł x 2,5% = 225 zł

Rzeczywisty miesięczny koszt PPK na pracownika: 225 zł x (1 – 0,19) = 182,25 zł

Rzeczywiste roczne koszty PPK na pracownika: 182,25 zł x 12 = 2 187,00 zł

Finalnie dla naszych pięciu firm tabela scenariuszy będzie przedstawiała się tak:

- Podnosząc wynagrodzenie dla pracowników o 1% pracodawca w naszym scenariuszu poniesie roczne koszty większe o od 10 671 zł dla firmy 10-osobowej, przez 106 706 zł w przypadku firmy 100-osobowej, do 426 824 zł w firmie zatrudniającej 400 pracowników.

- Gdyby o 1% postanowił natomiast zwiększyć składkę na długoterminowe oszczędzanie w ramach PPK, to te koszty byłyby niższe o odpowiednio 1 923 zł rocznie dla firmy 10-osobowej, 19 226 zł przy 100 zatrudnianych pracownikach i aż o 76 904 zł przy dużej firmie 400-osobowej.

Z powyższej tabeli wynikają przede wszystkim dwa wnioski:

1. Podniesienie składki na PPK z obowiązkowych 1,5% do 2,5% może być dobrym i stosunkowo niedrogim narzędziem do budowania lojalności pracowników, czy – jak to mawiają w korporacjach – szeroko pojętego employer brandingu. Jest do dobry argument przy kreowaniu kultury odpowiedzialności za przyszłość pracownika poprzez zwiększenie zaangażowania w jego długoterminowe oszczędzanie.

2. Od podwyżki podstawowego wynagrodzenia o 1% znacznie korzystniejsze dla pracodawcy jest zwiększenie składki obowiązkowej PPK właśnie o 1 p.p. Jest to oczywiście wariant, który może wydawać się mniej korzystny dla pracownika, ale… tak naprawdę tylko pozornie. Ten dodatkowy procent dokładany przez pracodawcę w ramach Pracowniczych Planów Kapitałowych będzie bowiem pracował na rynku kapitałowym, co w dłuższej perspektywie przełoży się na zwiększenie wartości jego konta w PPK (wypracowane zyski w połączeniu z magią procentu składanego zdziałają cuda).

Postawmy na edukację w firmach!

W firmach, które przystąpiły do PPK, tylko 55% pracowników należy do programu. 4 mln ludzi. „Aż” i „tylko” zarazem. „Aż”, ponieważ tempo przyrostu jest duże, prawie 11% rok do roku. I „tylko”, bo liczba Polaków ignorująca konieczność budowania swojego finansowego bezpieczeństwa na przyszłość, m.in. poprzez program PPK, jest nadal zatrważająca.

Wspieranie długoterminowego oszczędzania i inwestowania pieniędzy jest jednym z najważniejszych zadań, jakie stoi przed nami wszystkimi. Prognozowana stopa zastąpienia na emeryturze dla dzisiejszych 20-35 latków będzie wynosiła ok. 25-30% ostatniej pensji. Długoterminowe odkładanie pieniędzy nie jest więc już wymysłem, a koniecznością. Coraz więcej mówimy w Polsce o zdrowych nawykach finansowych, ale do wywołania wielkiego efektu potrzebujemy wielkich działań. Jednym z nich może być propagowanie długoterminowego oszczędzania przez pracodawców. Potrzebujemy spotkań z pracownikami i edukacji na temat tego, w jaki sposób można rozsądnie i odpowiedzialnie odkładać oraz inwestować pieniądze.

Potrzebujemy edukacji w firmach. W przypadku samego PPK pracodawcy zapewniają najważniejszy element niezbędny do osiągnięcia sukcesu, czyli automatyzację procesu dla pracowników. Zwiększanie zaangażowania firm poprzez popularyzację i podnoszenie składek pracodawcy w ramach programu, oprócz budowania lojalności pracowników, będzie wywoływało jeszcze jeden ważny efekt: kapitał zacznie być gromadzony i inwestowany w Polsce, bowiem PPK w przeważającej części opiera się na naszych, polskich instrumentach finansowych.

Czy wzrost liczby pracowników należących do PPK będzie dla firm kosztem? W księgach finansowych zdecydowanie tak. Będzie on też jednak jednocześnie inwestycją w człowieka, który na sukces tej firmy ma przecież pracować. Potrzebujemy efektu śniegowej kuli. Potrzebujemy firm, które wezmą odpowiedzialność za swoich pracowników i zaczną budować na dużą skalę świadomość, jak ważne i potrzebne jest długoterminowe oszczędzanie oraz inwestowanie zarabianych pieniędzy.

Byśmy z roku na rok byli coraz zamożniejszym i wydajniejszym gospodarczo społeczeństwem oraz przygotowali się do spokojnego i godnego życia w podeszłym wieku.

Niniejszy artykuł powstał przy współpracy PFR Portal PPK z autorem bloga Tata Inwestor: tatainwestor.pl