14 kwietnia 2026

Czy uczestniczenie w Pracowniczych Planach Kapitałowych można nazwać inwestowaniem pasywnym? Z punktu widzenia oszczędzającego, pewnie tak – nie musi on nic robić, nie decyduje o tym, które akcje nabyć, a fundusze zdefiniowanej daty same dostosowują politykę inwestycyjną do jego wieku. Jednym słowem, to program z gatunku „zapisz się i zapomnij”, przynajmniej do emerytury. Z punktu widzenia instytucji, zarządzających PPK, trudno natomiast mówić o pasywności – aktywnie inwestują one środki oszczędzających, zgodnie z wytycznymi, zawartymi w ustawie. A co, jeśli również uczestnik chciałby mieć wpływ na to, jak inwestowane są jego pieniądze? W PPK to możliwe!

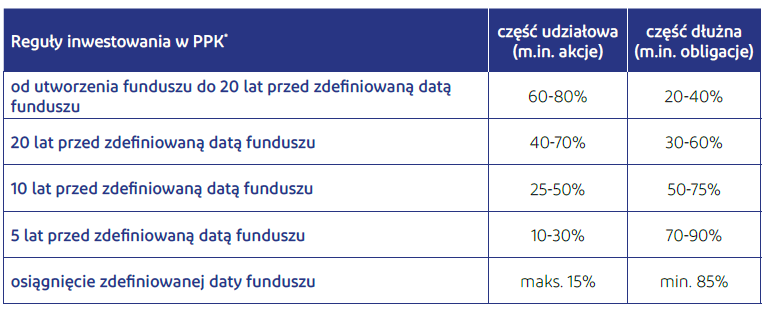

Fundusz zdefiniowanej daty

Standardowo, zostając uczestnikiem PPK – czy to w formie autozapisu, czy na własny wniosek – zostajemy przypisani do konkretnego funduszu zdefiniowanej daty, powiązanego z naszym wiekiem, a dokładniej z rokiem, w którym osiągniemy 60 lat. Im dalej mamy do sześćdziesiątki, tym więcej naszych oszczędności jest inwestowanych w instrumenty udziałowe, czyli np. akcje. Ustawodawca uznał, że mając długi horyzont inwestycyjny, możemy podjąć większe ryzyko, ale też potencjalnie więcej zyskać. Zbliżając się do 60. roku życia, coraz więcej w naszym koszyku będzie instrumentów dłużnych, czyli np. obligacji. Już pięć lat wcześniej nasz fundusz będzie inwestował tylko od 10 do 30% oszczędności w akcje. Gdy przekroczymy 60 lat, akcji w naszym portfelu nie może być więcej niż 15%.

*Polityka inwestycyjna funduszy PPK dostosowywana jest dla 5-letnich przedziałów roczników, a zdefiniowana data funduszu wyznaczana jest na środek danego przedziału roczników.

Tak rygorystyczna polityka inwestycyjna ma jeden cel – bezpieczeństwo oszczędności i ograniczenie ryzyka na krótko przed przejściem na emeryturę. I to ma sens, zwłaszcza dla osób, które nie chcą sobie zaprzątać głowy inwestowaniem. Jak pokazują dotychczasowe wyniki PPK, powierzenie swoich pieniędzy ekspertom, których rolą jest wygenerowanie dla uczestnika jak najwyższego zysku, jest całkiem opłacalnym rozwiązaniem.

Zmiana funduszu

Ale Pracownicze Plany Kapitałowe to prywatne pieniądze pracownika i może on zarządzać swoimi oszczędnościami, np. zmieniając przypisany fundusz zdefiniowanej daty. W każdą stronę i wielokrotnie. Ważny tu jest akceptowalny poziom ryzyka: jeśli zbliżasz się do 60 lat, ale jesteś otwarty na inwestowanie w akcje, możesz zmienić fundusz na bardziej ryzykowny, ale i umożliwiający większy zysk. I w drugą stronę: jesteś na początku swojej ścieżki zawodowej, ale masz obawy przed inwestowaniem w akcje? Wybierz fundusz, który będzie oparty o instrumenty dłużne. Decyzja należy do Ciebie.

Jakie są opcje?

W PPK uczestnik, który chce decydować o swoim funduszu zdefiniowanej daty, ma kilka opcji. Może w ramach instytucji finansowej, prowadzącej jego fundusz:

- przenieść całość środków do wybranego funduszu. Dodatkową dyspozycją można na stałe zmienić swój fundusz zdefiniowanej daty, w takim przypadku będą do niego trafiały również przyszłe wpłaty;

- przenieść całość lub część środków do wybranego funduszu, ale oszczędzać ciągle w swoim funduszu zdefiniowanej daty (dyspozycja konwersji lub zamiany).

Składając wniosek o konwersję lub zamianę, uczestnik PPK określa procentowy udział środków zgromadzonych w PPK, które chce ulokować w poszczególnych funduszach. Wpłata do jednego funduszu powinna stanowić kwotę odpowiadającą co najmniej 10% środków zgromadzonych w PPK.

Jeśli przeniesienie środków pomiędzy funduszami odbędzie się nie częściej niż dwa razy w roku, takie dyspozycje są bezpłatne. Chęć zmiany funduszu w większości przypadków można zgłosić poprzez aplikację internetową danej instytucji finansowej.

A co, jeśli mam kilka rachunków PPK?

Uczestnik PPK może mieć kilka rachunków. Każdy nowy pracodawca zgłosi go do instytucji, wybranej w danej firmie do zarządzania środkami w PPK i właśnie tam zostanie utworzony nowy rachunek PPK. Taka sytuacja będzie nawet wówczas, jeśli to ta sama instytucja, w której pracownik ma już rachunek PPK z poprzedniej pracy.

Jak zarządzać środkami, mając kilka rachunków PPK? Tu w grę wchodzi tzw. wypłata transferowa. Uczestnik PPK ma prawo w każdej chwili przenieść całość środków z poprzednich rachunków PPK na nowy rachunek. I w drugą stronę – może przenieść środki z funduszu, w którym aktualnie oszczędza (czyli tym, do którego został zgłoszony przez aktualnego pracodawcę) na rachunek innego swojego funduszu w innej instytucji finansowej. Transfer środków również jest bezpłatny.

Możliwość zarządzania własnymi oszczędnościami w PPK potwierdza prywatność gromadzonych środków. I choć z opcji zmian funduszu nie korzysta aktualnie zbyt wielu uczestników (0,05%), tendencja ta zdecydowanie wzrasta, w miarę jak wzrasta świadomość i wiedza o zasadach Pracowniczych Planów Kapitałowych.

Marta Damm-Świerkocka