.png)

7 kwietnia 2026

PPK to program, w którym skutki zmienności rynku są ograniczane przez solidarne i systematyczne wpłaty oraz specjalną konstrukcję funduszy zdefiniowanej daty. Uleganie emocjom i wycofywanie środków z PPK w okresach spadków może narazić uczestnika PPK na straty.

Program PPK został tak pomyślany, aby ingerencja w inwestycję nie była konieczna. Warunkiem jest jednak trzymanie się swojego indywidualnego horyzontu inwestycyjnego. Najskuteczniejszym podejściem przy oszczędzaniu na emeryturę jest konsekwentne oszczędzanie i pozostawienie inwestycji „w spokoju”, tak by środki mogły pracować na nasz przyszły kapitał niezależnie od bieżących zawirowań rynkowych.

PPK to oszczędzanie długoterminowe

Najlepszym sposobem budowania kapitału na przyszłość jest systematyczne odkładanie nawet małych kwot i trzymanie się tego przez wiele lat – tak właśnie działa program PPK. Jego siła tkwi w systematyczności, bo regularne inwestowanie powoduje, że krótkotrwałe wahania koniunktury mają zdecydowanie mniejszy wpływ na cały portfel inwestycji.

Co bardzo ważne, dzięki systematycznemu, comiesięcznemu lokowaniu nowych środków, uczestnik PPK ma szansę skorzystać z mechanizmu uśredniania wartości inwestycji w czasie (jednostki funduszu są nabywane po różnej cenie). Przecena aktywów daje szansę na zakup jednostek po niższej cenie, a po „odbiciu” na powiększenie naszych oszczędności. Aby jednak opisywany mechanizm mógł zadziałać, uczestnik PPK musi trzymać się swojego horyzontu inwestycyjnego. Bardzo ważne jest, by o tym pamiętać i nie podejmować pochopnie decyzji o wycofaniu oszczędności z programu przed 60. rokiem życia.

Inwestycja „dojrzewa” wraz z uczestnikiem

Program PPK, co do zasady, nie wymaga od uczestnika, oszczędzającego na okres po zakończeniu aktywności zawodowej, żadnych dodatkowych działań w zakresie swojej inwestycji. Dzięki temu, długoterminowe inwestowanie jest dostępne także dla osób z małym doświadczeniem i mniejszą wiedzą o rynku kapitałowym.

Polityka inwestycyjna funduszy, w których oszczędzają uczestnicy PPK, dostosowuje się automatycznie do wieku uczestnika PPK. To oznacza, że wraz ze zbliżaniem się tzw. daty docelowej (osiągnięcie 60 r.ż.), udział części udziałowej portfela inwestycji (bardziej ryzykownej) maleje i jest zastępowany przez uznawane za bezpieczniejsze instrumenty dłużne. Dzięki tak pomyślanemu rozwiązaniu, nawet jeśli np. pojawią się zawirowania na rynku i fundusz z dużym udziałem akcji zanotuje straty, inwestor będzie mógł je odrobić, a nawet skorzystać na zmienności rynku.

Wskazana cierpliwość

W historii programu miały już miejsce dość poważne zawirowania na rynkach. Pierwszy kryzys przyszedł już w 2020 r., gdy wybuchła pandemia COVID 19, czyli na samym starcie programu. Kolejne, znaczące niepokoje na rynkach pojawiły się w 2022 r. i były spowodowane wojną w Ukrainie. W jednym i drugim przypadku fundusze reagowały gwałtownie, ale z czasem się stabilizowały, przynosząc w kolejnych latach zyski uczestnikom PPK. Obecna eskalacja konfliktu na Bliskim Wschodzie oczywiście również odbija się na wynikach funduszy PPK. Większa zmienność na rynkach może chwilowo obniżać wyceny aktywów, jednak nie zmienia to najważniejszej zasady oszczędzania na emeryturę: kapitał rośnie wtedy, gdy pozwalamy mu spokojnie pracować przez lata, a nie reagujemy impulsywnie na krótkoterminowe wahania rynku.

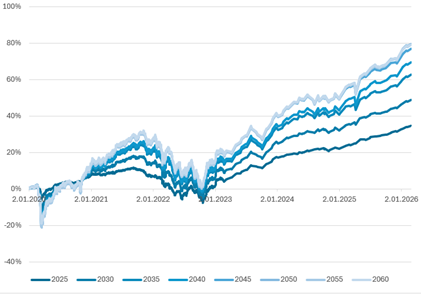

Średnie stopy zwrotu funduszy zdefiniowanej daty

Źródło: Opracowanie własne na podstawie danych z Ewidencji PPK i Analizy.pl

Na koniec marca 2026 r., w związku z trwającym konfliktem na Bliskim Wschodzie, wartość aktywów netto funduszy zdefiniowanej daty spadła do 46,87 mld zł. Oznaczało to zmniejszenie WAN o 3,2% w porównaniu z końcem lutego, kiedy aktywa wynosiły 48,42 mld zł.

Spadki miały jednak charakter krótkotrwały. Już 5 kwietnia 2026 r. fundusze nie tylko w pełni odrobiły poniesione straty, lecz także przekroczyły poziom z końca lutego, osiągając wartość 48,64 mld zł.

Ile naprawdę zyskują uczestnicy PPK?

Analizując stopy zwrotu z inwestycji w PPK, należy wziąć pod uwagę jeszcze jedną kwestię. Oszczędności w programie są budowane nie tylko w oparciu o wpłaty samych pracowników, ale także wpłaty ich pracodawców i państwa. „Zysk” uczestnika PPK można zatem rozpatrywać jako różnicę między tym, co do PPK wpłacił on sam, a wpłatami, które dołożył jego pracodawca i państwo oraz zyskiem wypracowanym przez instytucje finansowe.

Szacunkowe wyliczenia dotyczące tego, ile zyskują uczestnicy PPK, można znaleźć co miesiąc w naszym Biuletynie PPK. Według stanu na koniec marca 2026 r., na rachunku naszego statystycznego uczestnika znajduje się średnio od 12 309 zł do 17 953 zł więcej niż wpłacił on sam. A to oznacza dla uczestnika PPK od 137% do 200% zysku.

Przy długoterminowym programie oszczędzania, jakim jest PPK, najważniejsze jest utrzymanie własnego, docelowego horyzontu inwestycyjnego. Ocena krótkoterminowych wyników funduszy PPK może prowadzić do błędnych wniosków i pochopnych decyzji w zakresie wcześniejszego wycofania środków.

Autor: Anna Morawska