19 lutego 2024

- Uczestnik PPK może w każdej chwili skorzystać ze zgromadzonych oszczędności.

- W PPK można na preferencyjnych zasadach wypłacić środki np. na wkład własny.

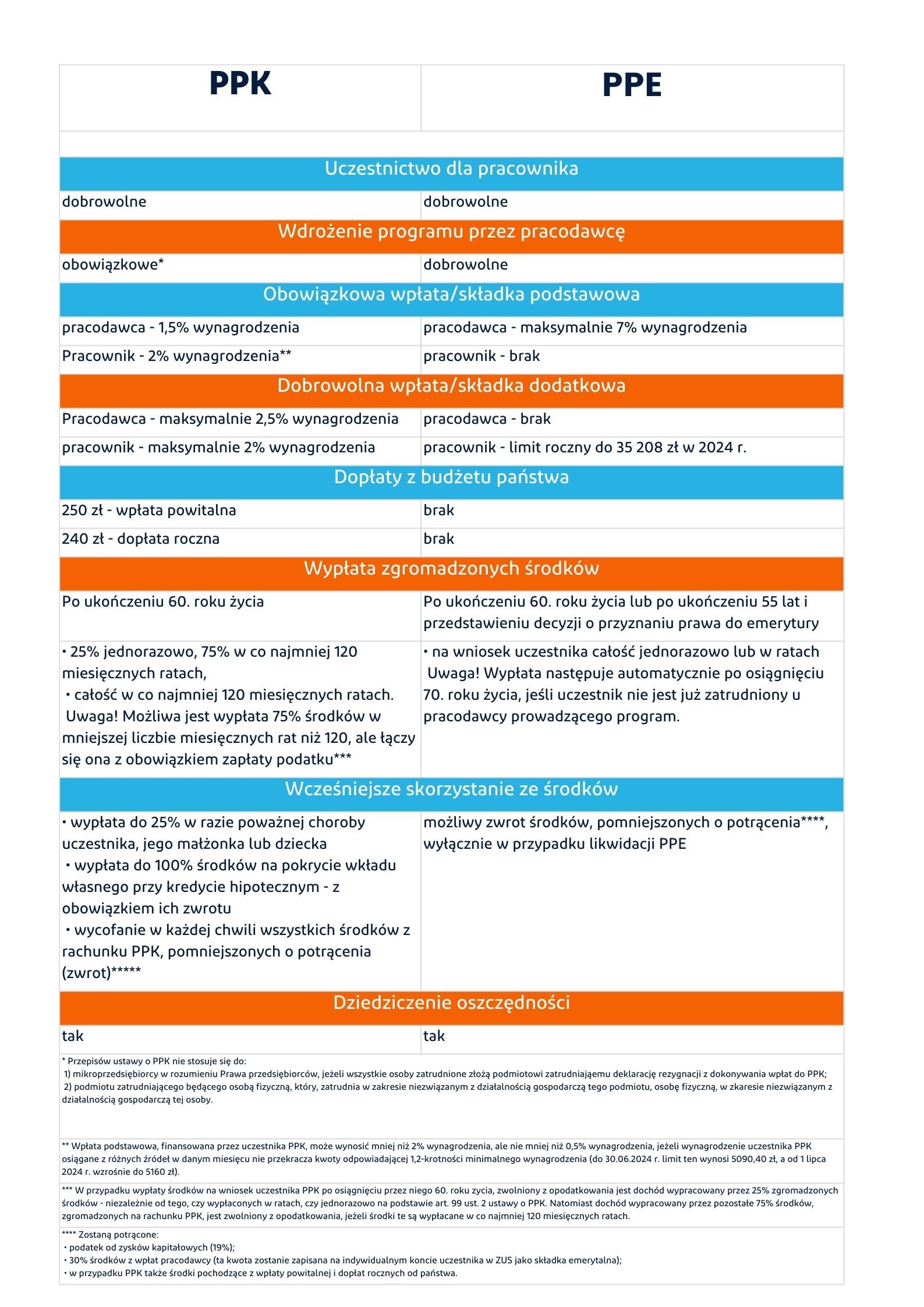

Dodatkowe oszczędności na okres po zakończeniu aktywności zawodowej można gromadzić m.in. na indywidualnym koncie emerytalnym (IKE), na indywidualnym koncie zabezpieczenia emerytalnego (IKZE), w pracowniczym programie emerytalnym (PPE) czy w pracowniczym planie kapitałowym (PPK). Tylko w PPE i w PPK gromadzimy oszczędności przy wsparciu finansowym pracodawcy. W PPK dokłada się do nich także państwo (wpłata powitalna i dopłaty roczne).

Zasady uczestnictwa

Utworzenie PPE zależy od woli pracodawcy (utworzenie PPK jest zasadniczo obowiązkiem pracodawcy). Oznacza to, że pracownik nie będzie mógł oszczędzać w PPE, jeśli pracodawca nie utworzy tego programu. Dla pracownika udział w PPE - podobnie jak w PPK - jest dobrowolny.

Do PPE mogą przystąpić pracownicy (w rozumieniu ustawy o PPE), którzy legitymują się odpowiednim stażem pracy u danego pracodawcy, z wyłączeniem pracowników, którzy ukończyli 70 lat. Minimalny okres zatrudnienia, uprawniający do udziału w PPE (3 miesiące), może zostać w umowie zakładowej skrócony lub wydłużony (maksymalnie do 3 lat).

Do PPK automatycznie „zapisywane” są osoby zatrudnione (w rozumieniu ustawy o PPK), które nie skończyły 55. roku życia, legitymujące się co najmniej 14-dniowym okresem zatrudnienia. Mogą one jednak wcześniej zadeklarować niedokonywanie wpłat do PPK, co spowoduje, że nie zostaną „zapisane” do PPK. Osoby, które ukończyły 55 rok życia, ale nie ukończyły 70 lat, są „zapisywane” do PPK na swój wniosek, a osoby, które ukończyły 70 lat, nie mogą przystąpić do tego programu.

Finansowanie składek albo wpłat

Istotą PPE jest to, że gromadzone w nim środki pochodzą ze składek podstawowych, finansowanych przez pracodawcę (maksymalnie 7% wynagrodzenia uczestnika). Pracownik – jeśli chce - może dokładać się do swoich oszczędności w PPE, finansując składkę dodatkową, które potrącane są przez pracodawcę z wynagrodzenia pracownika po jego opodatkowaniu.

W PPK wpłata podstawowa pracodawcy to 1,5 % wynagrodzenia pracownika. Pracodawca może także finansować wpłatę dodatkową - do 2,5 % wynagrodzenia. Pracownik finansuje wpłatę podstawową do PPK w wysokości 2%. Może także finansować wpłatę dodatkową - do 2 % wynagrodzenia.

Skorzystanie z oszczędności po 60. roku życia

Środki gromadzone na rachunku PPE uczestnika są jego własnością, jednak może on uzyskać dostęp do tych środków dopiero po osiągnięciu określonego wieku. Wypłata może nastąpić, na wniosek, po ukończeniu przez uczestnika 60. roku życia lub po przedstawieniu przez niego decyzji o przyznaniu prawa do emerytury i ukończeniu 55 lat. Jeśli uczestnik ukończył 70. rok życia, środki są automatycznie wypłacane, chyba że uczestnik - pomimo ukończenia 70 lat - pozostaje w stosunku pracy z pracodawcą prowadzącym PPE. W takim przypadku wypłata następuje po ustaniu stosunku pracy.

To istotna różnica między PPE a PPK. W PPK uczestnik może w dowolnym momencie, jeszcze przed ukończeniem 60 lat, wycofać środki ze swojego rachunku PPK (tzw. zwrot). Może także, na preferencyjnych zasadach, wypłacić środki w szczególnych sytuacjach życiowych – w razie poważnego zachorowania lub w celu sfinansowania wkładu własnego przy kredycie hipotecznym (z tego ostatniego rozwiązania może skorzystać, jeśli nie ukończył 45 lat).

Obie formy oszczędzania - pomimo dzielących je różnic - niosą ze sobą wiele korzyści dla uczestników. W PPE głównym finansującym składki jest pracodawca. W PPK uczestnik ma stały dostęp do środków i może z nich skorzystać w dowolnym czasie. Środki gromadzone w obu programach są prywatną własności uczestnika i podlegają dziedziczeniu, a uczestnik ma wpływ na to, kto otrzyma te środki po jego śmierci. I niezależnie od tego, który program bardziej nas przekonuje i który wybierzemy, jedno jest pewne - warto oszczędzać.

Autor: Redakcja PFR Portal PPK