2 lipca 2025

Chorwacki system emerytalny opiera się na modelu trójfilarowym. Przeszedł on istotną reformę, ewoluując z socjalistycznego systemu repartycyjnego w wielopoziomową strukturę, łączącą elementy sektora publicznego i prywatnego.

Korzenie chorwackiego systemu emerytalnego sięgają czasów byłej Jugosławii, kiedy to świadczenia emerytalne były zarządzane w ramach scentralizowanego modelu państwowego. System opierał się na składkach pracowników i pracodawców, z których finansowano bieżące emerytury, a wysokość świadczeń zależała przede wszystkim od stażu pracy i historii wynagrodzeń. Po uzyskaniu niepodległości na początku lat 90. Chorwacja stanęła jednak przed poważnymi wyzwaniami związanymi z utrzymaniem wypłacalności systemu. Wpływ na to miały przede wszystkim niekorzystne tendencje demograficzne – takie jak starzenie się społeczeństwa i spadek liczby urodzeń – a także wysokie bezrobocie, będące konsekwencją wojny o niepodległość, transformacji gospodarczej oraz głębokich zmian strukturalnych. Narastająca presja na tradycyjny model solidarności międzypokoleniowej doprowadziła ostatecznie do rozpoczęcia reformy, której kluczowym elementem było wdrożenie w 2002 roku trójfilarowego systemu emerytalnego.

I filar: obowiązkowe publiczne ubezpieczenie emerytalne w modelu repartycyjnym

Pierwszy filar chorwackiego systemu emerytalnego to obowiązkowe publiczne ubezpieczenie emerytalne. System jest oparty o model repartycyjny (pay-as-you-go), którego głównym źródłem finansowania są składki odprowadzane od wynagrodzeń. Pracownicy są zobowiązani do przekazywania 15% swojego wynagrodzenia brutto na ten cel, a administracją filaru zajmuje się Chorwacki Instytut Ubezpieczenia Emerytalnego (HZMO). I filar to podstawa chorwackiego zabezpieczenia emerytalnego, która zapewnia emerytom minimalny poziom dochodu. W trakcie aktywności zawodowej pracownicy regularnie odprowadzają składki, a po osiągnięciu wieku emerytalnego – pod warunkiem spełnienia minimalnego wymaganego stażu ubezpieczeniowego – otrzymują comiesięczne świadczenia. Wysokość emerytury zależy od historii zarobków oraz długości okresów składkowych, co klasyfikuje ten model jako system ze zdefiniowanym świadczeniem (defined benefit). Choć filar ten realizuje funkcję redystrybucyjną i opiera się na zasadzie solidarności międzypokoleniowej, jest on coraz bardziej obciążony zmianami demograficznymi – w szczególności starzeniem się społeczeństwa oraz emigracją młodych pracowników. W rezultacie, mimo że podstawowe finansowanie pochodzi ze składek, deficyty są pokrywane z budżetu państwa.

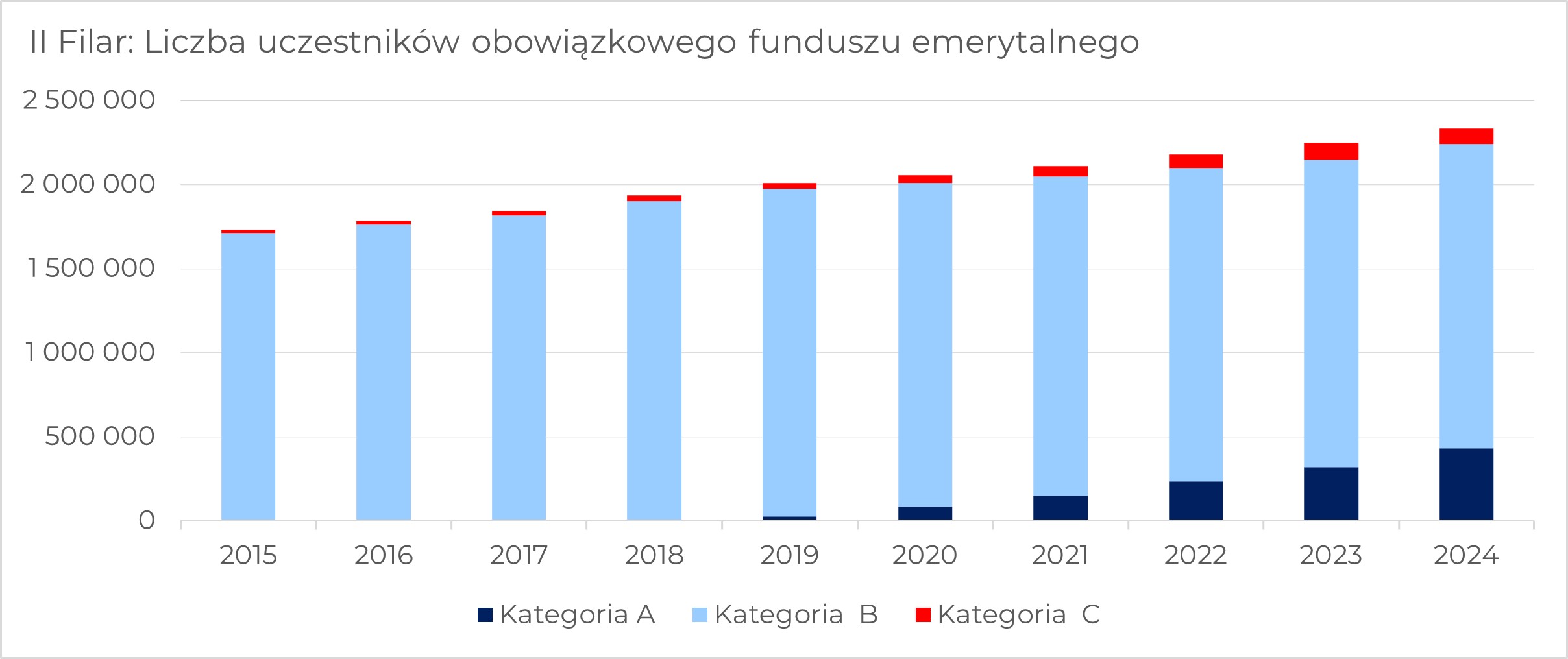

II filar: obowiązkowe kapitałowe oszczędzanie emerytalne – indywidualne konta i rynek finansowy

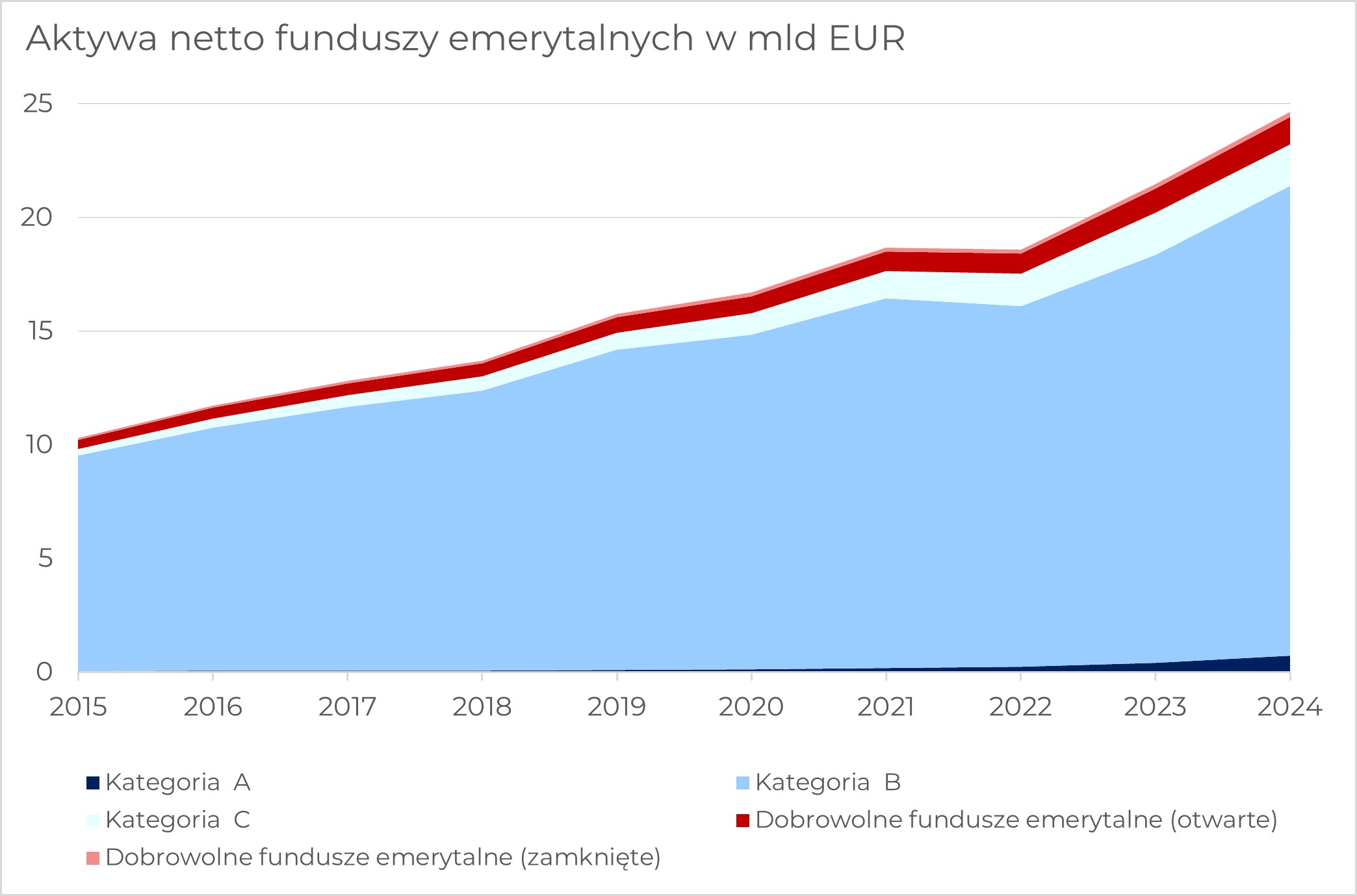

Drugi filar chorwackiego systemu emerytalnego, wprowadzony w 2002 roku, to obowiązkowy system kapitałowy oparty na indywidualnych oszczędnościach emerytalnych. Jest to uzupełnienie I filaru opartego na systemie repartycyjnym, który ma na celu dywersyfikację źródeł dochodu na emeryturze. Uczestnictwo w nim jest obowiązkowe dla wszystkich osób urodzonych po 1 stycznia 1962 roku. Ubezpieczeni przekazują 5% swojego wynagrodzenia brutto na prywatne konta emerytalne zarządzane przez licencjonowane towarzystwa funduszy emerytalnych. Środki zgromadzone na tych kontach inwestowane są w zdywersyfikowany portfel instrumentów finansowych – w tym obligacji skarbowych, akcji oraz innych aktywów – z myślą o generowaniu długoterminowych zysków.

Nadzór nad funkcjonowaniem drugiego filaru sprawuje Chorwacka Agencja Nadzoru Usług Finansowych (HANFA), która również wydaje rozporządzenia wymagane przez ustawodawstwo. Obowiązkowe fundusze emerytalne podzielone są na trzy kategorie ryzyka: A, B i C. Kategoria A dopuszcza najwyższy udział akcji, co wiąże się z potencjalnie wyższymi zyskami, ale też wyższym ryzykiem. Kategoria C to profil najbardziej konserwatywny. Najwięcej aktywów znajduje się obecnie w tzw. funduszach zrównoważonych (kategoria B), co wynika z faktu, że przez wiele lat był to domyślny wybór dla nowych uczestników systemu. Od 2019 roku domyślną kategorią dla nowych członków jest jednak bardziej dynamiczna kategoria A, oferująca większą ekspozycję na rynek akcji.

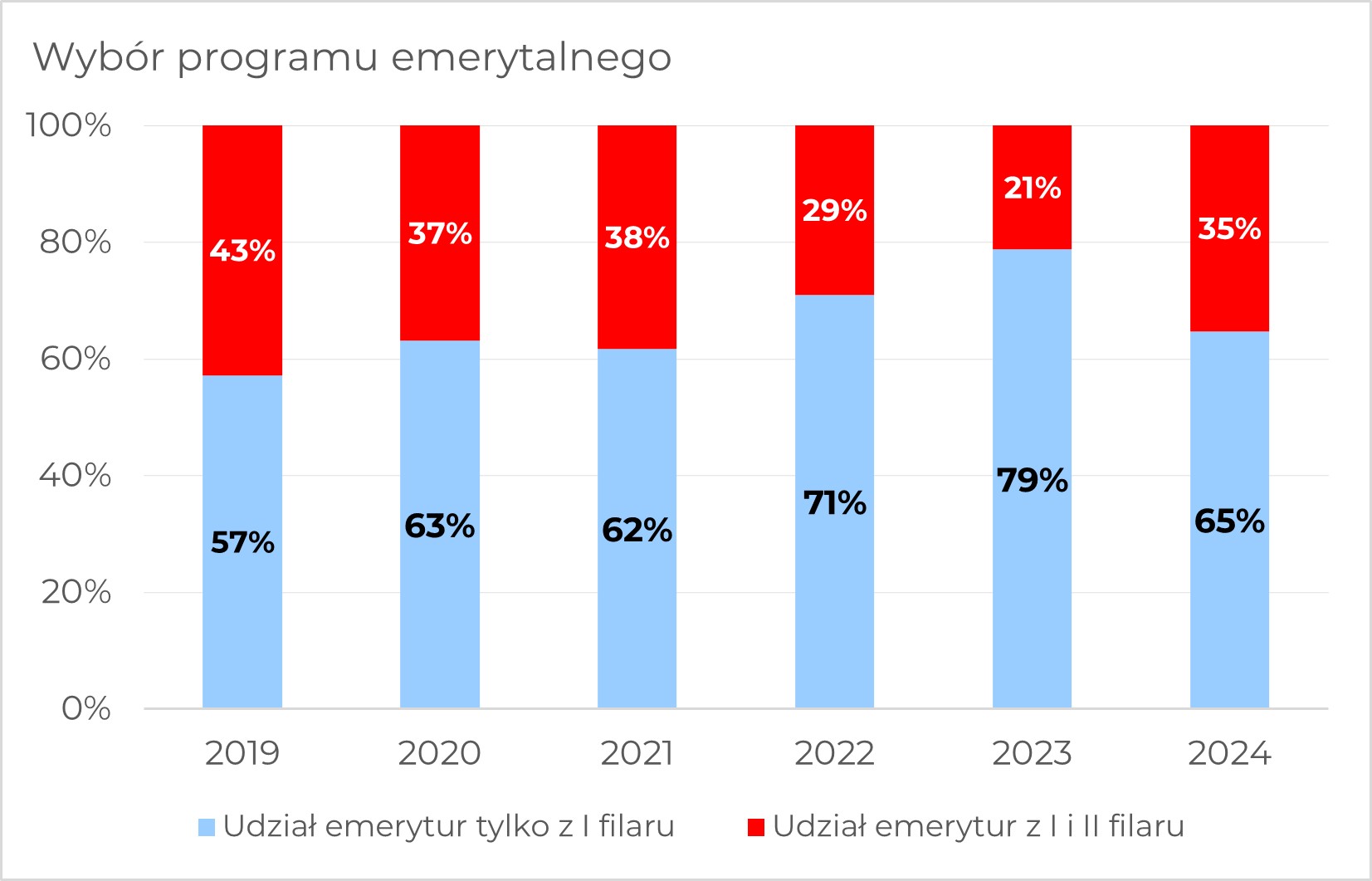

Mechanizm wyboru świadczenia emerytalnego – decyzja między I filarem a kombinacją filarów I i II w praktyce

Po osiągnięciu wieku emerytalnego ubezpieczeni mogą wybrać sposób wypłaty świadczenia – wyłącznie z pierwszego filaru lub łącznie z filaru pierwszego i drugiego. W przypadku wyboru świadczenia wyłącznie z pierwszego filaru, zgromadzone środki z drugiego filaru są przekazywane do budżetu państwa.

Przez wiele lat większość emerytów decydowała się właśnie na tę opcję. Wynikało to z faktu, że dla wielu osób – zwłaszcza tych z niższymi dochodami w trakcie życia zawodowego – świadczenie wyłącznie z pierwszego filaru było korzystniejsze pod względem wysokości miesięcznej emerytury. System o charakterze redystrybucyjnym oferuje bowiem proporcjonalnie wyższe świadczenia osobom o niższych zarobkach, często z dodatkowymi komponentami socjalnymi, takimi jak dodatek solidarnościowy. Z kolei świadczenia z drugiego filaru – oparte na indywidualnie zgromadzonym kapitale – w wielu przypadkach okazywały się zbyt niskie, szczególnie że filar ten funkcjonuje dopiero od 2002 roku, co oznaczało krótki okres składkowy dla osób zbliżających się do emerytury. Dodatkowo przez wiele lat osoby decydujące się na pobieranie świadczeń z obu filarów traciły prawo do niektórych bonusów przysługujących wyłącznie w systemie państwowym (np. dodatku solidarnościowego), które nie były wypłacane w przypadku emerytury kapitałowej – choć obecnie różnice te zostały zniesione. Ponadto niska stopa zwrotu z inwestycji funduszy emerytalnych w początkowych latach działania systemu, ograniczone możliwości inwestycyjne oraz niski poziom zaufania społecznego do prywatnych instytucji finansowych dodatkowo obniżały atrakcyjność drugiego filaru. W efekcie wielu przyszłych emerytów decydowało się na tzw. „powrót” do wyłącznie państwowego systemu, przekazując środki z drugiego filaru do budżetu państwa w zamian za wyższe i bardziej stabilne świadczenie z filaru pierwszego.

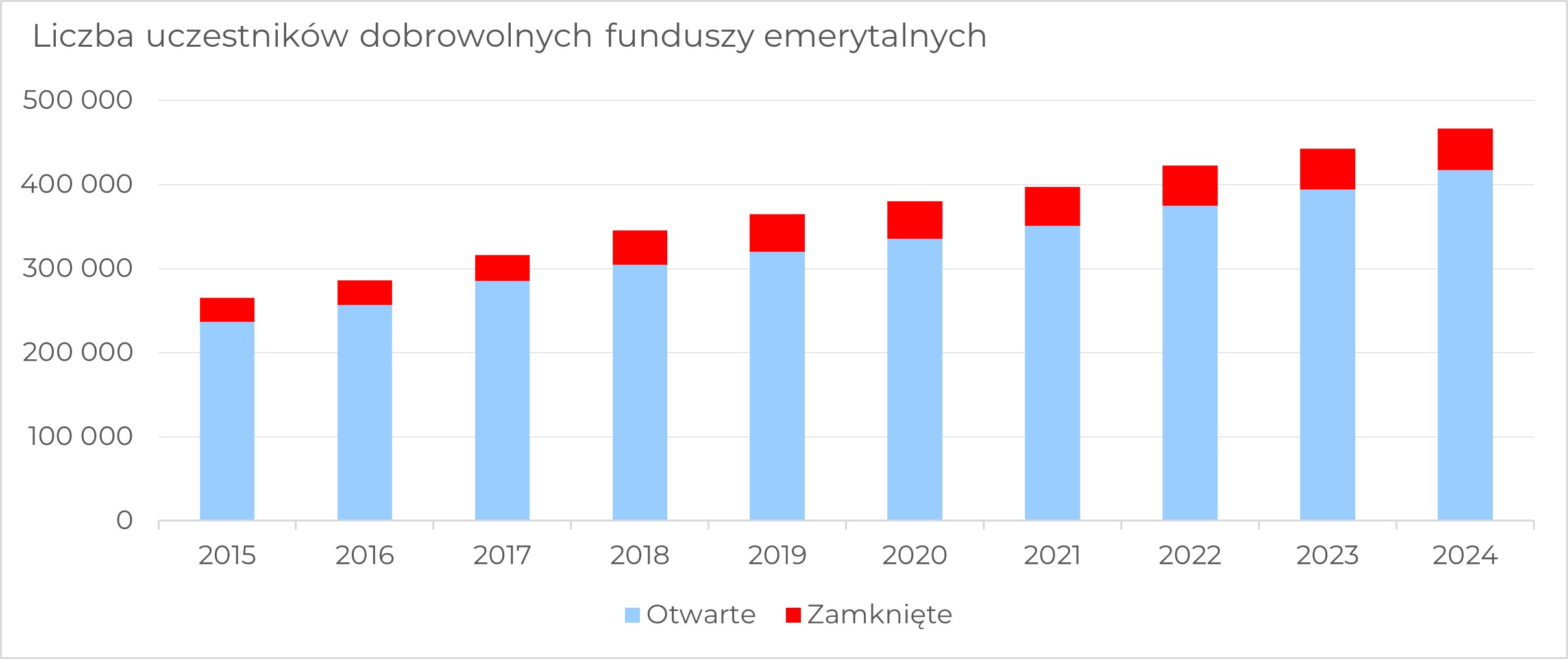

III filar: dobrowolne oszczędności emerytalne jako forma indywidualnego zabezpieczenia

Trzeci filar chorwackiego systemu emerytalnego obejmuje dobrowolne oszczędności emerytalne. Jego celem jest zachęcanie osób do dobrowolnego uzupełniania przyszłych świadczeń emerytalnych poprzez odkładanie dodatkowych środków w trakcie aktywności zawodowej. Fundusze w ramach tego filaru są dostępne dla wszystkich rezydentów, niezależnie od wieku czy statusu zatrudnienia. Składki na trzeci filar są wspierane ulgami podatkowymi oraz dopłatami rządowymi z rocznym limitem, po przekroczeniu którego dalsze wpłaty nie korzystają z preferencji podatkowych ani subsydiów. Wpłaty mogą być dokonywane zarówno przez pracowników, jak i pracodawców. Wypłaty środków są możliwe po ukończeniu 55. roku życia i mogą przybierać formę jednorazowych wypłat, wypłat programowanych lub rent. Pomimo dostępności tego rozwiązania, udział w trzecim filarze pozostaje stosunkowo niewielki.

Warunki nabycia prawa do emerytury w Chorwacji – wiek, staż pracy i specjalne uprawnienia

Prawo do emerytury w Chorwacji uzależnione jest zarówno od osiągnięcia określonego wieku, jak i minimalnego okresu składkowego. Od 2025 roku standardowy wiek emerytalny dla mężczyzn wynosi 65 lat, natomiast dla kobiet jest stopniowo podwyższany i ma osiągnąć 65 lat do roku 2030 (celem jest wyrównanie różnic płciowych).

Prawo do emerytury a pełne świadczenie

Aby uzyskać prawo do emerytury, wymagany jest co najmniej 15-letni staż pracy. Jednak, aby otrzymać pełne świadczenie bez potrąceń, konieczne jest udokumentowanie co najmniej 40 lat składkowych. Przejście na wcześniejszą emeryturę jest możliwe od 60. roku życia dla mężczyzn oraz od 58. roku życia dla kobiet (do 2030 roku, gdzie będzie to 60 lat niezależnie od płci). W przypadku skorzystania z opcji wcześniejszej emerytury, świadczenie jest pomniejszane proporcjonalnie do liczby miesięcy wcześniejszego przejścia na emeryturę. Istnieją także szczególne przepisy umożliwiające wcześniejsze przejście na emeryturę dla określonych grup zawodowych, takich jak służby wojskowe, policja czy pracownicy narażeni na warunki szkodliwe dla zdrowia.

Emerytura w Chorwacji – połączenie składek w ramach UE w jedno świadczenie

Podobnie jak w innych krajach Unii Europejskiej, w Chorwacji obowiązują zasady koordynacji systemów zabezpieczenia społecznego, umożliwiające łączenie uprawnień emerytalnych nabytych w różnych państwach członkowskich. Pracownicy, którzy przepracowali część swojej kariery zawodowej za granicą, mogą sumować okresy ubezpieczeniowe z różnych krajów UE. Każde z państw wypłaca jednak swoją część świadczenia zgodnie z krajowymi przepisami (na przykład w zakresie wieku emerytalnego, minimalnego stażu pracy czy sposobu obliczania wysokości emerytury).

Reformy i modernizacja systemu emerytalnego w Chorwacji

W ostatnich latach rząd Chorwacji podjął szereg reform mających na celu rozwiązanie problemów systemu emerytalnego. Wprowadzono zachęty do wydłużenia aktywności zawodowej, w tym premie dla osób opóźniających przejście na emeryturę po osiągnięciu ustawowego wieku. Zmieniono także formułę indeksacji emerytur, tak aby zapewnić równowagę między wzrostem płac a inflacją, co pozwala na utrzymanie realnej wartości świadczeń. System został również zmodernizowany poprzez cyfryzację, co ułatwia ubezpieczonym dostęp do ich danych emerytalnych i prognoz świadczeń.

Wyzwania i niedostatki chorwackiego systemu emerytalnego

Pomimo wielofilarowej konstrukcji, chorwacki system emerytalny nadal stoi przed licznymi wyzwaniami. Poza wspomnianymi wcześniej problemami demograficznymi, istotnym zagadnieniem pozostaje adekwatność emerytur. Wiele osób pobierających świadczenia otrzymuje mniej niż 40% przeciętnego krajowego wynagrodzenia, co jest skutkiem krótkich lub przerywanych okresów składkowych, pracy w szarej strefie, niskich dochodów przez całe życie zawodowe oraz przechodzenia na wcześniejszą emeryturę. Powoduje to wzrost ryzyka ubóstwa wśród osób starszych, zwłaszcza kobiet oraz osób z nieregularnymi historiami zatrudnienia.

Dr Tomislav Ridzak - Wiceprezes Zarządu HANFA - Chorwackiej Agencji Nadzoru Usług Finansowych. Ukończył studia licencjackie i magisterskie na Wydziale Ekonomii i Biznesu Uniwersytetu w Zagrzebiu, uzyskał tytuł magistra ekonomii i finansów na Uniwersytecie w Yorku w Wielkiej Brytanii oraz tytuł doktora na Uniwersytecie Juraja Dobrila w Puli. Jest autorem licznych artykułów naukowych publikowanych w Chorwacji i za granicą.

Dr Tomislav Ridzak - Wiceprezes Zarządu HANFA - Chorwackiej Agencji Nadzoru Usług Finansowych. Ukończył studia licencjackie i magisterskie na Wydziale Ekonomii i Biznesu Uniwersytetu w Zagrzebiu, uzyskał tytuł magistra ekonomii i finansów na Uniwersytecie w Yorku w Wielkiej Brytanii oraz tytuł doktora na Uniwersytecie Juraja Dobrila w Puli. Jest autorem licznych artykułów naukowych publikowanych w Chorwacji i za granicą.

Karierę zawodową rozpoczął jako pracownik naukowy w Instytucie Ekonomii w Zagrzebiu. Od 2003 r. pracował dla firm Interkapital vrijednosni papiri i ICAM jako szef zarządzania aktywami, szef portfela i trader papierów wartościowych. W 2009 r. rozpoczął pracę w Chorwackim Banku Narodowym, najpierw jako doradca, a od 2012 do 2018 r. jako szef Departamentu Stabilności Finansowej. W lutym 2018 r. został mianowany członkiem zarządu HANFA. 7 lutego 2024 r., decyzją parlamentu Republiki Chorwacji, został mianowany na drugą sześcioletnią kadencję.

Chorwacka Agencja Nadzoru Usług Finansowych (HANFA) jest organem nadzorczym, którego zakres działalności i kompetencje obejmują nadzór nad rynkami finansowymi, usługami finansowymi oraz osobami prawnymi i fizycznymi świadczącymi te usługi. Więcej na: www.hanfa.hr

.jpg)