19 grudnia 2022

Z badań wynika, że nawet, gdy dane osoby mają wysoki poziom wiedzy finansowej, podejścia behawioralne w formie domyślnych świadczeń, ukierunkowania decyzji (ang. „nudge”) i architektury wyboru są skutecznymi dźwigniami dla rzeczywistej zmiany zachowań finansowych.

Wprowadzenie

Hiszpański system publiczny znajduje się w krytycznym stanie pod względem stabilności ze względu na obecny trend demograficzny. Chodzi tu o:

- wydłużenie przeciętnego trwania życia (83,3 lat w porównaniu do 80,9 średnio w krajach OECD);

- wynoszący 29,6% odsetek osób w wieku 65 lat i więcej na 100 osób w wieku produkcyjnym oraz niski wskaźnik dzietności (1,4 wobec 1,7 średnio w krajach OECD) - dane za 2015 rok.

Ponadto hiszpańskie emerytury publiczne mają jedną z najwyższych stóp zastąpienia w Europie, wynoszącą około 80%. Prawdopodobnie z powodu tej wysokiej stopy, długoterminowe prywatne oszczędności na emeryturę są w Hiszpanii niewielkie. Oszczędności w prywatnych funduszach emerytalnych i funduszach ubezpieczeń na życie odpowiadają jedynie 8,1% PKB, podczas gdy średnia w krajach OECD wynosi 35,5%.

Niepewność co do stabilności publicznego systemu emerytalnego rodzi w obywatelach potrzebę długoterminowego oszczędzania, co z kolei czyni ich odpowiedzialnymi za decyzje podejmowane w celu utrzymania pożądanego poziomu życia po przejściu na emeryturę. Publiczne emerytury, które gwarantują dochód w czasie całego okresu dożycia, mogą być uzupełnione m.in. prywatnymi systemami emerytalnymi ze zdefiniowanymi składkami, czy to w ramach indywidualnych planów emerytalnych, czy też pracowniczych programów emerytalnych w przedsiębiorstwach oferujących takie rozwiązanie.

Hiszpański eksperyment

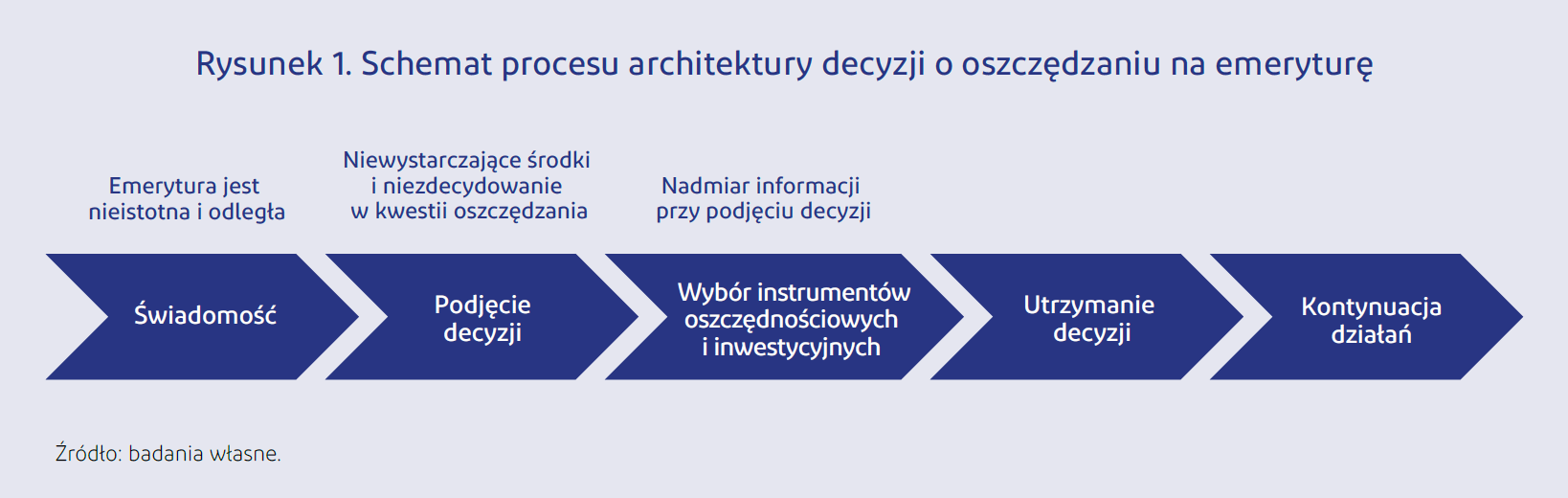

W celu zwiększenia dobrowolnych składek do prywatnych systemów emerytalnych, projektujemy i weryfikujemy w drodze eksperymentu terenowego strategię nakłaniania do zwiększenia dobrowolnych składek pracowników prywatnej firmy, która ma już korporacyjny plan emerytalny. W tym eksperymencie, w uzupełnieniu składek pracodawcy, pracownik może zdecydować, czy chce uczestniczyć w programie poprzez rozpoczęcie dokonywania wpłat. Swoboda wyboru i odpowiedzialność w zakresie oszczędzania stwarza nowe możliwości i wyzwania. Pracownicy muszą zdecydować, czy chcą uczestniczyć w programie, ile chcą oszczędzać, a następnie podjąć kroki, aby to zrobić. Behawioralny Model Cyklu Życia (Shefring i Thaler, 1988), obok Teorii cyklu życia: Oszczędzanie, Ando i Modiglianiego (1963), zakłada, że oszczędzamy i wydajemy zgodnie z oczekiwaniami wynikającymi z naszego zachowania; jako populacja mamy słabą samokontrolę w zakresie poszukiwania właściwego sposobu oszczędzania i konsumowania oraz stosowania się do tego sposobu.

Racjonalne decyzje pozwalają na maksymalizację użyteczności przystąpienia do pracowniczego programu emerytalnego, przyjęcia oferty pracodawcy w zakresie odprowadzania składek na rzecz pracowników, decyzji o tym, ile zaoszczędzić na przyszłą, własną emeryturę i w związku z tym aktywowanie zakładowego planu emerytalnego oraz odprowadzanie dobrowolnych składek. W tym procesie decyzyjnym „architektura decyzji” (Thaler i Sunstein, 2008) ma jeden cel: ułatwić podejmowanie decyzji, a co ważniejsze – pomóc podjąć najlepsze decyzje.

Aby osiągnąć ten cel, należy zastosować rozwiązanie behawioralne, które polega na ingerencji w architekturę decyzji (rysunek 1) – tak, aby pracownicy automatycznie przystępowali do planu emerytalnego, wpłacali dobrowolne składki oraz mieli możliwość zmiany wysokości składek i rezygnacji z udziału w programie w dowolnym momencie.

Czynniki hamujące wprowadzenie ww. wzorców zachowań w procesie decyzyjnym (Benartzi, 2012) skupiają się wokół trzech czynników psychologicznych: awersji do strat (silne negatywne reakcje na możliwość straty), inercji (preferencja dla „status quo”) i miopii, czyli krótkowzroczności (szkodliwe podejście w krótkim okresie).

Nasz projekt dot. ukierunkowania decyzji (ang. „nudge”) oparliśmy na projekcie „Zaoszczędź więcej jutro”. Przyjęte rozwiązania pozwoliłyby pracownikom mieć bardziej odpowiednią emeryturę, pomagając im zaoszczędzić więcej „na jutro”.

Richard Thaler, laureat Nagrody Nobla w dziedzinie ekonomii z 2017 r., i Slomo Benartzi opracowali program „Zaoszczędź więcej jutro” (ang.: Save More Tomorrow ™ (SMarT) (Thaler i Benartzi, 2004)) jako narzędzie, które obejmuje naukowe zrozumienie zachowań ludzkich dotyczące awersji do strat, inercji i miopii jako stronniczości decyzyjnej. Programy inspirowane przez SMarT były skuteczne w różnych regionach na całym świecie. W ramach hiszpańskiego projektu, sprawdzono, czy te założenia sprawdzą się na rynku lokalnym. W tym celu zaprojektowano program pilotażowy do realizacji w eksperymencie terenowym, który został przeprowadzony z pracownikami towarzystwa ubezpieczeń na życie i emerytalnych w Hiszpanii w 2016 roku.

„Zaoszczędź więcej jutro” sprawdza się w Hiszpanii

Przed rozpoczęciem realizacji projektu nie było wcześniejszych doświadczeń i analiz weryfikujących skuteczność interwencji behawioralnych opartych na SMarT w Hiszpanii. Należało jednak przeprowadzić testy w krajach o warunkach różniących się od ram kulturowych krajów anglosaskich, gdzie do tej pory przeprowadzono większość badań. Oprócz kontekstu kulturowego, różnice w zasięgu publicznych systemów emerytalnych w poszczególnych krajach mogą prowadzić do istotnych różnic w decyzjach dotyczących długoterminowego oszczędzania i planowania zabezpieczenia emerytalnego. Pierwszym elementem naszego badania było potwierdzenie, że podejście SMarT może być skuteczne w Hiszpanii w celu wsparcia stabilności systemu emerytalnego na lokalnym rynku.

Edukacja finansowa to nie wszystko

Drugim kluczowym elementem przeprowadzonych badań było znalezienie odpowiedzi na pytanie, czy edukacja finansowa może być wystarczająco skuteczna w kreowaniu zachowań oszczędnościowych, podlegających słabej kontroli poznawczej i emocjonalnej. Suboptymalne oszczędzanie jest wszechobecnym problemem finansowym standardowego obywatela, ale uprzedzenia behawioralne wpływają negatywnie także na procesy decyzyjne osób zajmujących się zawodowo finansami.

Wdrożenie programu pilotażowego „Zaoszczędź więcej jutro” dotyczyło firmy, w której istniała już świadomość potrzeby oszczędzania na emeryturę, a poziom edukacji finansowej był wysoki: trzy czwarte uczestników ma wykształcenie wyższe, a ich średnie doświadczenie w sektorze ubezpieczeniowo-emerytalnym wynosi 11 lat.

Edukacja finansowa w Hiszpanii jest niewystarczająca, co zostało wymienione jako jedna z kluczowych przyczyn niskiego poziomu prywatnych planów emerytalnych w tym kraju. Istnieją również dowody na to, że wiedza finansowa jest dla oszczędzających ważnym narzędziem do zarządzania różnymi produktami i znalezienia właściwego rozwiązania dla konkretnego problemu finansowego, w tym ryzyka długowieczności.

Jednakże, choć edukacja finansowa jest dobrym, podstawowym narzędziem służącym zapewnieniu oszczędzania na emeryturę, to nie jest ona wystarczająca. Istotne jest pomaganie ludziom w zmianie ich zachowań, a nie tylko oferowanie edukacji finansowej. Jest to trudne do wyjaśnienia przy użyciu konwencjonalnej teorii ekonomii. Mieszany model edukacji finansowej i ekonomii behawioralnej oferuje lepsze wyjaśnienia i rozwiązania, gdyż okazuje się, że tylko bardzo niewielka część zmienności zachowań finansowych jest skutkiem programów edukacji finansowej, a jej efekt maleje z czasem.

Specjaliści ds. finansów nie są w stanie wyeliminować wszystkich uprzedzeń poznawczych i emocjonalnych. Ci, którzy uważają, że są oszczędni, oszczędzają i planują, a osoby oszczędne są najmniej skłonne do reagowania na bodźce i mają tendencję do unikania doradców finansowych. W związku z tym pojawiło się pytanie, czy projekt pilotażowy „Zaoszczędź więcej jutro” zadziała w przypadku wybranej grupy. Hipoteza brzmiała: ponieważ koszt zwiększenia wiedzy finansowej jest prawdopodobnie bardzo znaczący (Lusardi & Mitchell, 2014), dalsze badania eksperymentalne byłyby przydatne, aby dowiedzieć się więcej o związku między wiedzą finansową, zachowaniami finansowymi i dobrobytem ekonomicznym.

Badania wykazały, że nawet, gdy dane osoby mają wysoki poziom wiedzy finansowej, podejścia behawioralne w formie domyślnych świadczeń, ukierunkowania decyzji (ang. „nudge”) i architektury wyboru są skutecznymi dźwigniami dla rzeczywistej zmiany zachowań finansowych.

Projekt i eksperymentalna walidacja interwencji behawioralnej Ahorra+ (Oszczędzaj+)

Projekt programu Ahorra+

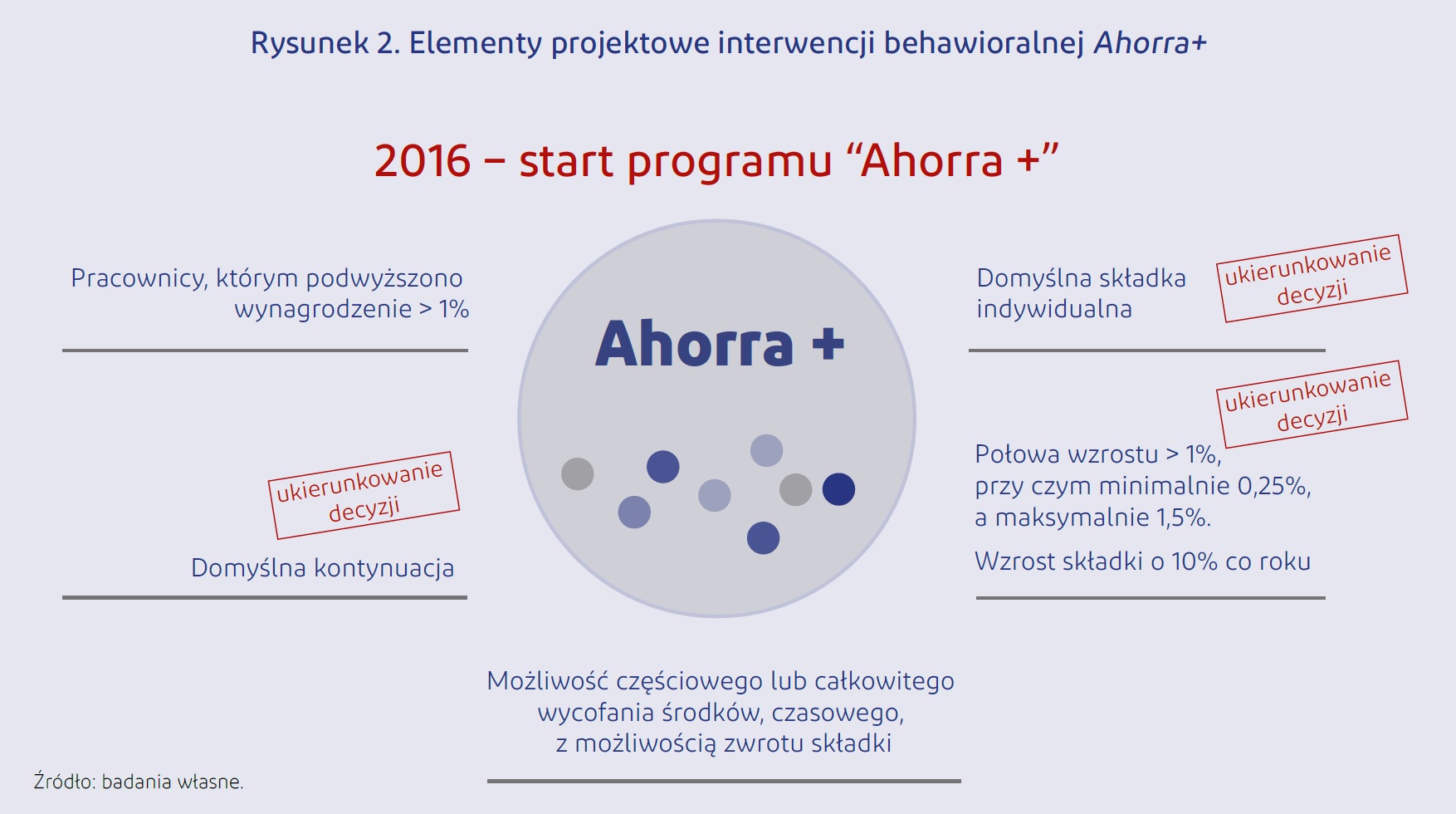

Zaprojektowany i zweryfikowany w badaniu program, przedstawiony na rysunku 2, jest opracowaniem z Benartzi i Thaler (2004). Ahorra+ została zastosowana wobec pracowników firmy, którzy otrzymali podwyżkę wynagrodzenia w 2016 i 2017 roku. Pracownicy zostali poinformowani o udziale w programie Ahorra+ przed jego wdrożeniem, w tym o potrąceniu składek. Informacje zostały opublikowane w firmowym intranecie. Ponadto, bezpośredni przełożeni poinformowali podwładnych o udziale w programie podczas rozmowy w trakcie corocznej oceny pracy i weryfikacji wynagrodzeń. Pracownicy zostali również poinformowani o możliwości nieuczestniczenia w programie w przyszłości lub rezygnacji w dowolnym momencie, w którym to przypadku otrzymaliby pełną podwyżkę wynagrodzenia.

Opis eksperymentu

Eksperyment przeprowadzono w rzeczywistej sytuacji jako eksperyment terenowy. Został on zaprojektowany z wykorzystaniem podejścia wewnątrzprzedmiotowego. Zachowanie tej samej grupy badanych było obserwowane przed i po wdrożeniu programu, ponieważ zespół badawczy nie był w stanie losowo przypisać badanych do grup interwencyjnych i kontrolnych ze względu na codzienne funkcjonowanie firmy, w tym z powodów prawnych i z uwagi na proces zarządzania personelem. Należy podkreślić, że jednym z największych wyzwań w tym eksperymencie było to, jak zarządzać komunikacją z firmą, w tym jej zarządem, kierownikami, pracownikami i przedstawicielami prawnymi pracowników.

Wpływ Ahorra+ w pierwszym roku funkcjonowania

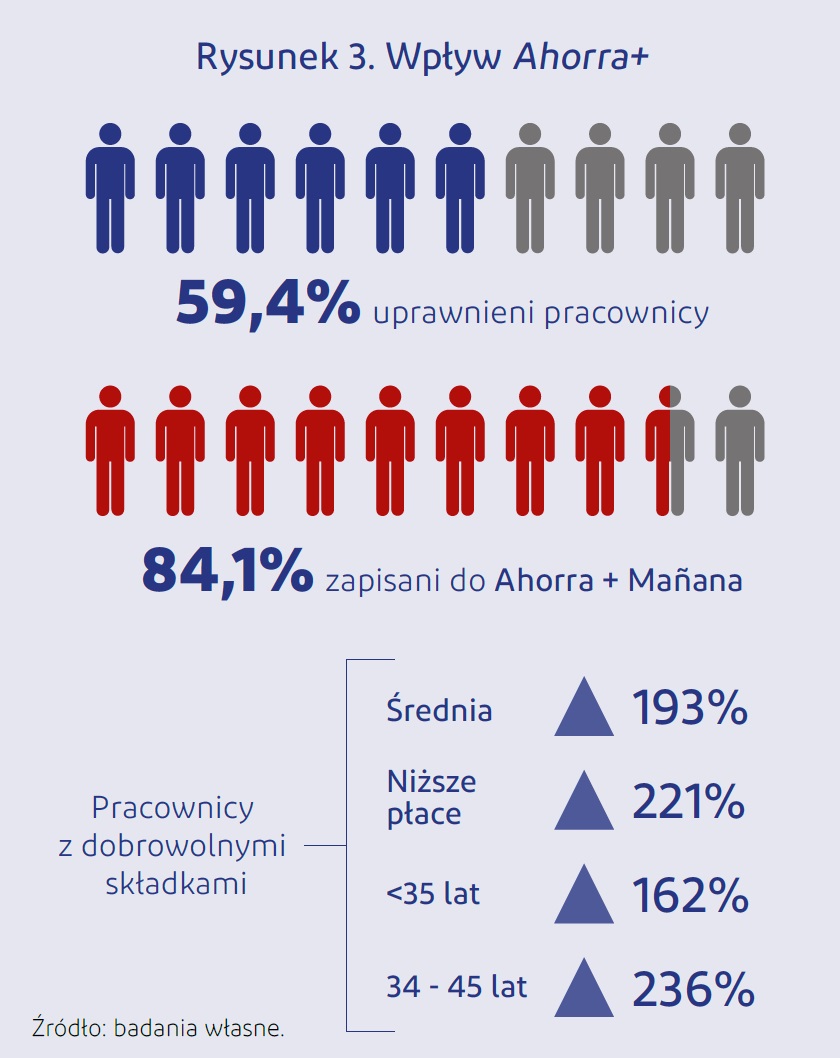

Program Ahorra+ został zastosowany po raz pierwszy w 2016 roku. Hipoteza badania brzmiała, że średnia składka w 2016 roku będzie większa lub równa średniej składce w 2015 roku, co zostało udowodnione statystycznie. Zachowanie, które było mierzone w eksperymencie, to różnica między roczną dobrowolną składką uczestników do planu emerytalnego przed wprowadzeniem programu (grudzień 2015) i po wdrożeniu (grudzień 2016), patrz rysunek 3.

Program Ahora+ znacząco zwiększył składkę pracowników, którzy w nim uczestniczyli. Eksperyment terenowy potwierdził skuteczność „opcji domyślnej” i pozwolił na stworzenie wzorca behawioralnego, polegającego na zwiększeniu długoterminowych oszczędności, nawet w przypadku osób o wysokim poziomie wykształcenia oraz doświadczeniu w zarządzaniu finansami w obszarze finansów i ubezpieczeń.

Wszystkie grupy pracowników odnotowały znaczący pozytywny wpływ Ahorra+, niezależnie od płci, wieku i poziomu wynagrodzenia. Jednakże, co istotne, wzrost średnich rocznych składek nie był jednakowy w przypadku różnych profili pracowników. Wpływ Ahorra+ był większy w przypadku pracowników o najniższej wcześniejszej stopie oszczędności długoterminowych, w szczególności w przypadku najmłodszych uczestników i osób o najniższym poziomie wynagrodzeń.

Wpływ Ahorra+ w drugim roku funkcjonowania

Trzecim etapem wdrożenia „Zaoszczędź więcej jutro” była analiza wyników programu w drugim roku jego funkcjonowania. W 2017 roku grupa badawcza ponownie przeprowadziła obserwację tej samej grupy pracowników z tej samej organizacji. Pozwoliło to na weryfikację potencjalnych trendów oraz zaobserwowanie różnic jakościowych i ilościowych w stosunku do zaobserwowanych w 2016 roku.

W 2017 roku, po dokonaniu wstępnej oceny wyników, badacze zdecydowali o utrzymaniu tych samych zasad i warunków programu Ahorra+ jak w 2016 roku. 95 nowych pracowników przystąpiło do programu na takich samych warunkach jak ich koledzy rok wcześniej. Każdy pracownik mógł w dowolnym momencie zwiększyć swoją składkę, z limitem 3%. Podczas eksperymentu zaobserwowano, że pracownicy nie wrócili do poziomu oszczędzania sprzed Ahorra+, co oznacza, że nie skorzystali z opcji dobrowolnej decyzji o wycofaniu się z programu (ang. „opt-out”) i odpowiedzieli na nowe „automatyczne” propozycje programu w 2017 roku. Zatem, jeśli poziom oszczędzania utrzymał się na tym samym poziomie lub wzrósł w grupie osób szczególnie świadomych konieczności działania i posiadających do tego wystarczającą wiedzę finansową, można stwierdzić, że ukierunkowanie decyzji pracownika w wyniku wprowadzenia automatycznego zapisu do Ahorra+ zakończyło się sukcesem, przynajmniej przez dwa kolejne lata.

W celu przeanalizowania wpływu Ahorra+, obserwacji zostały ponownie poddane dwie miary behawioralne: opuszczenie lub dobrowolne wycofanie się z programu (ang. „opt-out”) i wielkość dobrowolnej rocznej składki na plan emerytalny. Oba mierniki behawioralne zostały odnotowane w 2016 i 2017 roku, przy czym w drugim roku 22,0% pracowników poddanych automatycznemu zapisowi w ciągu roku zdecydowało się na rezygnację z udziału w programie.

W obu przypadkach zaobserwowano pozytywny wpływ Ahorra+ na wysokość rocznej składki, która wzrosła. Należy zauważyć, że nie wystąpił efekt kanibalizmu w odniesieniu do dobrowolnych składek, innymi słowy poza programem nie było na nie negatywnego wpływu. Ponadto inicjatywa skutecznie promowała dobrowolne oszczędzanie wśród uczestników.

Wnioski i znaczenie

Wnioski z badań wykazały, że eksperymentalna interwencja behawioralna, zaobserwowana w rzeczywistej sytuacji, w firmie działającej w świecie rzeczywistym, może znacząco zwiększyć dobrowolne oszczędności wśród profesjonalistów finansowych. Przeprowadzenie eksperymentu terenowego jest bardzo istotne ze względu na rzeczywisty kontekst, w jakim został on przeprowadzony, ponieważ obserwacje pochodzą bezpośrednio z tego, co działo się w firmie, gdy wdrażany był program długoterminowego oszczędzania.

Opisane wyniki eksperymentu stanowią wkład do literatury z zakresu finansów behawioralnych na temat skuteczności stosowania opcji domyślnej, wcześniej przetestowanej w innych krajach i kulturach, zgodnie z zasadami programu „Zaoszczędź więcej jutro” (ang. Save More Tomorrow ™ (SMarT) (Thaler i Benartzi, 2004)), w celu zbudowania wzorców długoterminowych oszczędności w Hiszpanii, w szczególności wśród profesjonalistów o wysokim poziomie wiedzy i doświadczenia w sektorze finansowym. Wnioski stanowią punkt wyjścia do otwartej dyskusji w ramach ekonomii behawioralnej, pokazując skuteczność ukierunkowania decyzji (ang. „nudge”) i innych form interwencji behawioralnych wśród osób posiadających dużą wiedzę z zakresu zarządzania finansami, w tym ekspertów ds. finansów, a nie tylko dla osób o podstawowej lub małej wiedzy z zakresu finansów.

Głównym ograniczeniem w przeprowadzonym eksperymencie terenowym, jak to ma miejsce w większości eksperymentów terenowych w porównaniu z innymi sposobami badań, jest możliwość ekstrapolacji wyników w celu opisania ogólnej teorii określającej związki przyczynowo-skutkowe i rekomendacji dla innych firm w różnych okresach gospodarczych. Nie było możliwości stworzenia grupy kontrolnej oraz pracy z większą próbą niż pracownicy objęci programem. Nie było też możliwości modulowania efektów procesu, zbierania nominalnych i szczegółowych informacji od badanych itp.

Dalsze badania

Chociaż skuteczność Ahorra+ została empirycznie potwierdzona, pojawiają się inne istotne pytania badawcze. Najpilniejszym z nich jest to, jak można zoptymalizować projekt programu opartego na modelu SMarT, aby zwiększyć stopy oszczędności. Ahorra+ ustanawia automatyczną, dobrowolną składkę o określonych parametrach, ale należy przeanalizować, jak zmienność tych parametrów wpływa na wyniki programu. Na przykład, jednym z kierunków badań jest zmiana wskaźnika rezygnacji poprzez zmianę progu lub ustalenie optymalnego progu poprzez zrozumienie powiązania pomiędzy wskaźnikiem rezygnacji a wielkością średniego wkładu. Drugie pytanie badawcze dotyczy najskuteczniejszego podejścia do prezentacji Ahorra+ pracownikom, ponieważ ich reakcja może zależeć od języka, formatu i treści wykorzystywanych do opisania głównych cech programu. Kluczowym elementem wiedzy badawczej, który wymaga uwagi, jest także to, jak wydajność programów opartych na modelu SMarT ewoluuje w czasie w ramach tej samej organizacji, co powoduje, że szczególnie interesujący jest rozwój badania w ciągu kilku lat.

Istnieją również ważne kierunki badań – np. przeprowadzenie eksperymentu w innych warunkach, w tym przetestowanie programu w większej liczbie firm, w innych sektorach, których przedstawiciele mają niższy poziom wiedzy nt. finansów oraz potrzeby oszczędzania na emeryturę, w różnych okresach gospodarczych w kraju itp.

JESÚS MARÍA GARCÍA MARTÍNEZ - Członek Globalnego Stowarzyszenia Stosowanych Naukowców Behawioralnych (GAABS), Towarzystwa Naukowego Ekonomii Behawioralnej, Komitetu Naukowego Warsztatu Emerytury i Ubezpieczeń, Obserwatorium Europejskich Komplementarnych Systemów Opieki Społecznej – oba z Uniwersytetu w Barcelonie oraz Zarządu Aedipe Catalunya. Obecnie, jako założyciel „BEruns”, zajmuję się praktycznym zastosowaniem ekonomii behawioralnej w sektorze finansowym i ubezpieczeniowym.

JESÚS MARÍA GARCÍA MARTÍNEZ - Członek Globalnego Stowarzyszenia Stosowanych Naukowców Behawioralnych (GAABS), Towarzystwa Naukowego Ekonomii Behawioralnej, Komitetu Naukowego Warsztatu Emerytury i Ubezpieczeń, Obserwatorium Europejskich Komplementarnych Systemów Opieki Społecznej – oba z Uniwersytetu w Barcelonie oraz Zarządu Aedipe Catalunya. Obecnie, jako założyciel „BEruns”, zajmuję się praktycznym zastosowaniem ekonomii behawioralnej w sektorze finansowym i ubezpieczeniowym.

.2022-12-19-15-05-30.jpg) JOSÉ VILA - Profesor nadzwyczajny na Uniwersytecie w Walencji. Pracownik naukowy Centrum Badań nad Zachowaniami Społeczno-Ekonomicznymi (ERI-CES) oraz Laboratorium Inteligentnej Analizy Danych (IDAL). Doradca naukowy DevStat. José Vila jest członkiem Senior Management Team i badaczem konsorcjum kierowanego przez LSE dla umowy ramowej CHAFEA na badania behawioralne dla Komisji Europejskiej, szefem zespołu Inicjatywy Zamówień Publicznych, finansowanej przez DG TRADE, oraz starszym badaczem w projekcie CYBECO H2020 (Wspieranie cyberubezpieczenia z perspektywy wyboru behawioralnego).

JOSÉ VILA - Profesor nadzwyczajny na Uniwersytecie w Walencji. Pracownik naukowy Centrum Badań nad Zachowaniami Społeczno-Ekonomicznymi (ERI-CES) oraz Laboratorium Inteligentnej Analizy Danych (IDAL). Doradca naukowy DevStat. José Vila jest członkiem Senior Management Team i badaczem konsorcjum kierowanego przez LSE dla umowy ramowej CHAFEA na badania behawioralne dla Komisji Europejskiej, szefem zespołu Inicjatywy Zamówień Publicznych, finansowanej przez DG TRADE, oraz starszym badaczem w projekcie CYBECO H2020 (Wspieranie cyberubezpieczenia z perspektywy wyboru behawioralnego).

Bibliografia

Źródła podstawowe:

- García Martínez, J. M. (2021). “Improving decision-making during the accumulation and disposition phases of long-term saving: a behavioral-experimental approach”. Doctoral Dissertation. University of Valencia. https://www. educacion.gob.es/teseo/irGestionarConsulta. do

- García, J. M., & Vila, J. (2020). Financial literacy is not enough: The role of nudging toward adequate long-term saving behavior. Journal of Business Research, 112, 472-477.

- Garcıa, J. M., & Vila, J. (2018). Nudging long-term saving: The Ahorra+ program. Journal of Behavioral Economics for Policy, 2, 49-53.

Bibliografia rozszerzona:

- Ando, A., & Modigliani, F. (1963). The ”life cycle” hypothesis of saving: Aggregate implications and tests. The American economic review, 53(1), 55-84.

- Benartzi, S. (2012). Save more tomorrow: Practical behavioral finance solutions to improve 401(k) plans.

- Lusardi, A., & Mitchell, O. S. (2014). The economic importance of financial literacy: Theory and evidence. Journal of economic literature, 52(1), 5-44.

- OECD (2015). Pensions at a Glance 2015: OECD and G20 indicators. OECD Publishing, Paris.

- OECD Pensions Outlook (2016). https://read. oecd-ilibrary.org/finance-and-investment/ oecd-pensions-outlook-2016_pens_outlook-2016-en#page21

- OECD (2017). Household financial assets indicator. doi: 10.1787/7519b9dc-en

- Shefrin, H. M., & Thaler, R. H. (1988). The behavioral life-cycle hypothesis. Economic inquiry, 26(4), 609-643.

- Thaler, H. and S. Benartzi (2004). “Save more tomorrowTM: Using behavioral economics to increase employee saving”. Journal of political Economy 112(S1), S164- S187.

- Thaler, R. H., & Sunstein, C. R. (2008). Nudge: Improving Decisions about Health, Wealth and Happiness. New Haven, London: Yale University Press.

- OECD (2015). Pensions at a Glance 2015: OECD and G20 indicators. Paris: OECD Publishing.

.jpg)