30 maja 2022

Po blisko 10 latach debat, holenderski system emerytalny najprawdopodobniej wreszcie się zmieni. Programy emerytalne o zdefiniowanym świadczeniu zastąpią te ze zdefiniowaną składką. Zmiany są konieczne, aby zwiększyć bezpieczeństwo finansowe pracowników po zakończeniu przez nich aktywności zawodowej. Taki też cel przyświecał twórcom polskiego programu PPK, którego rozwiązania mogą być wzorem do naśladowania.

Zmiany w holenderskim systemie emerytalnym mają wejść w życie 1 stycznia 2023 r. Aby proces wdrażania przebiegł możliwie jak najsprawniej, przewidziany jest czteroletni okres przejściowy, dzięki któremu zarówno firmy, jak i instytucje będą miały czas na dostosowanie się do zmian. Z zawodowego punktu widzenia, ciekawe będzie przyjrzenie się temu procesowi pod kątem podobieństw i różnic w odniesieniu do wprowadzania PPK w Polsce.

Wspólne problemy

Wyzwania, przed którymi stajemy, dotyczą w zasadzie wszystkich systemów emerytalnych. Głównie jest to kwestia tego, jak zapewnić finansową adekwatność emerytur. W wielu krajach funkcjonuje repartycyjny system emerytalny, co oznacza, że świadczenia emerytalne wypłacane w ciągu roku finansowane są ze składek, które w danym roku wpływają do systemu. W takim przypadku niezwykle istotnym czynnikiem jest stosunek liczby osób pracujących do liczby emerytów. W Polsce stanowi to poważny problem, po części z uwagi na bardzo niski poziom urodzeń. Podczas, gdy w 2018 roku na jedną osobę w wieku emerytalnym przypadały cztery osoby w wieku produkcyjnym, przewiduje się, że za mniej niż 25 lat stosunek ten będzie wynosił 2:1. Problem ten istnieje także w Holandii, jednak emerytura państwowa stanowi stosunkowo niewielką kwotę - niezależną od wynagrodzenia czy wpłacanych składek. Większa część zaopatrzenia emerytalnego gromadzona jest w ramach funduszu emerytalnego lub u ubezpieczyciela. Dzięki temu, system holenderski, podobnie jak duński, uważany jest za jeden z najlepszych systemów na świecie. Niestety, także i ten system cechuje niewystarczający stopnień zabezpieczenia na przyszłość.

Dwa systemy – inne szczegółowe rozwiązania

Tym, co szczególnie przemawia do mnie w polskim systemie PPK, jest obowiązkowy udział pracodawców. W systemie holenderskim każdy pracownik posiada ubezpieczenie emerytalne, ale nie każdy pracodawca oferuje program emerytalny. Dlatego jednym z celów nowych rozwiązań jest zmniejszenie liczby pracowników, którzy są poza systemem. Inny istotny element PPK to również określenie górnego limitu kosztów, jakie mogą być pobierane na potrzeby zarządzania aktywami. W Holandii zadanie wybrania dobrej oferty funduszy, spośród tych dostępnych na rynku, spoczywa przede wszystkim na osobie pełniącej funkcję doradcy pracodawcy lub na instytucji finansowej.

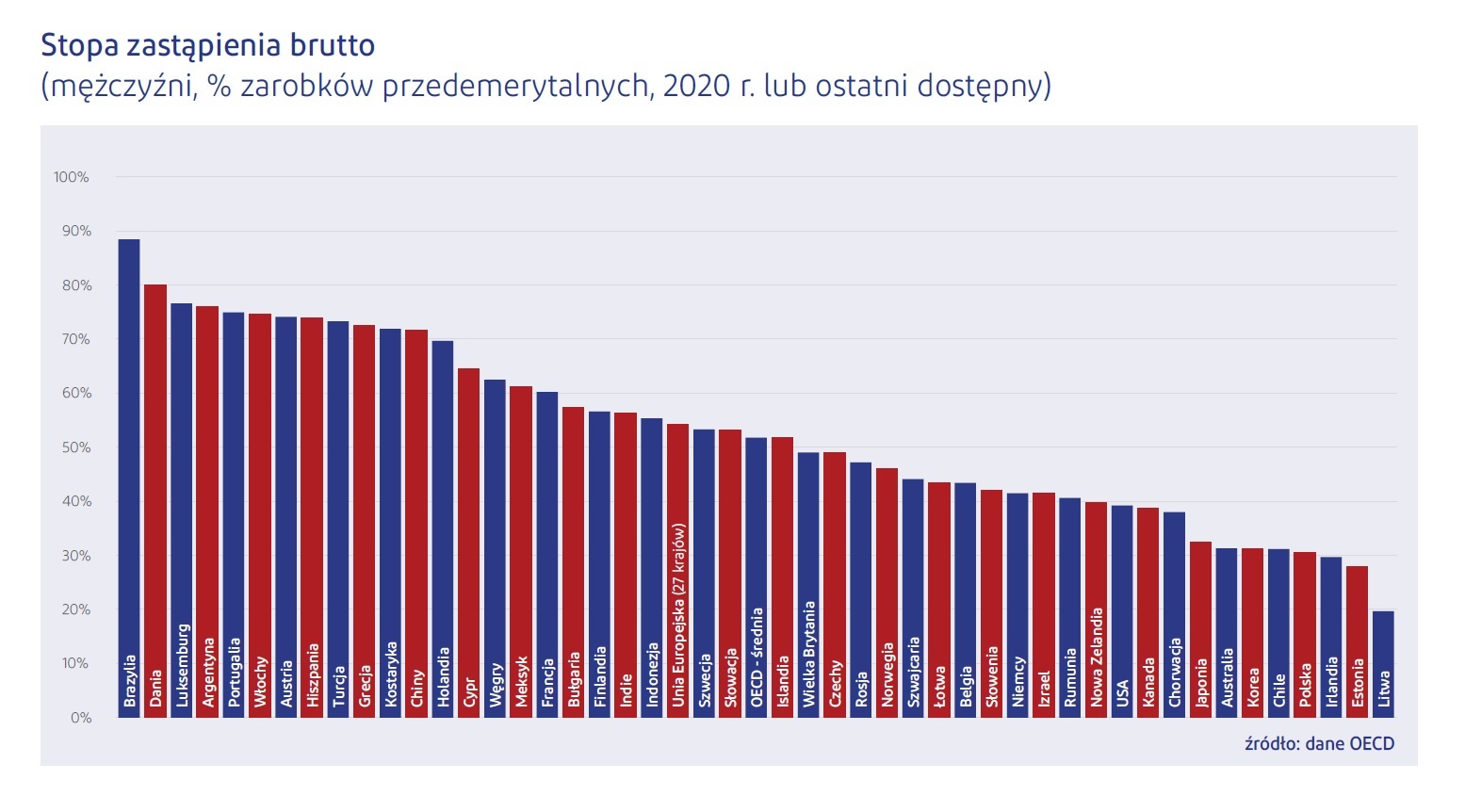

.2022-05-30-13-03-07.png)

Zanim przejdę do omówienia innych korzystnych aspektów PPK, chciałbym poruszyć jeszcze jedną kwestię. Chodzi o wysokość wpłat. W ramach PPK, górny limit dla wpłat finansowanych przez pracodawcę to 4% (pracownik finansuje maksymalnie dodatkowe 4%). Wydawałoby się, że jest to wysokość odpowiednia. Z analiz wynika jednak, że nie jest to poziom wystarczająco wysoki, aby zagwarantować wypracowanie dostatecznego zabezpieczenia emerytalnego. Dla porównania, w Holandii górny limit składki w nowym systemie to 30% wynagrodzenia branego za podstawę do wyliczenia emerytury, podczas gdy obecnie limit ten jest na poziomie około 20%.

Aby odpowiedzieć sobie na pytanie, w jaki sposób składki gwarantują odpowiedni poziom przyszłego świadczenia, korzystamy z tzw. wskaźnika stopy zastąpienia. Określa on stosunek pomiędzy dochodem netto przed przejściem na emeryturę i po przejściu na emeryturę. OECD dokonuje takich obliczeń i tworzy w oparciu o nie prognozy.

W Holandii także istnieje możliwość oszczędzania poza planem emerytalnym u pracodawcy (drugi filar). Jednak partycypacja w systemie tego rodzaju jest zwykle niska. Ze względu na lata spadków stóp procentowych i zwiększoną długość życia (uczestników), konieczne jest podkreślanie korzyści płynących z posiadania dodatkowych oszczędności w ramach funduszy emerytalnych. Pewną rolę odegrało też zaufanie do obecnych systemów emerytalnych - pracownicy uważali, że wszystko jest w porządku. Obecnie, gdy od lat nie ma możliwości podwyższenia wysokości świadczeń, trudno nie zauważyć słabości holenderskiego systemu. Dodatkowe, prywatne oszczędności to zatem jeden ze sposobów na zapewnienie przyszłym emerytom ochrony przed gwałtownym spadkiem dochodu.

.2022-05-31-13-30-56.png)

Polskie rozwiązania zachęcają do oszczędzania

Tym, co czyni udział w PPK bardzo atrakcyjnym, są zachęty finansowe. Do udziału w programie zachęcają dopłaty od państwa oraz korzyści podatkowe. Inaczej niż w systemie holenderskim, istnieje także możliwość wypłacenia środków z PPK w celu sfinansowania zakupu mieszkania oraz na inne cele określone w przepisach (w razie poważnego zachorowania uczestnika PPK lub członka jego najbliższej rodziny – red). Możliwość wypłacenia 25% kapitału po osiągnięciu 60 lat to kolejna zachęta, która jest znacznie atrakcyjniejsza niż, dostępna w ramach nowego systemu holenderskiego, możliwość wypłaty 10% środków po przejściu na emeryturę.

Inny istotny aspekt PPK to fakt, że są to środki stanowiące własność uczestnika. Uczestnicy PPK mogą śledzić to jak budowany jest ich kapitał. System holenderski także zmierza ku temu, aby zgromadzone środki stanowiły własność jego uczestnika. To odejście od obowiązującego przez lata systemu finansowania w oparciu o mechanizm solidarności, który generował niepewność, szczególnie wśród młodszych uczestników.

W obu opisywanych systemach, duży nacisk kładzie się na komunikację i przekazywanie informacji. W Holandii, uczestnicy mają trochę więcej swobody jeśli chodzi o wybór funduszy, choć z uwagi na liczbę funduszy inwestycyjnych - nie jest to wybór łatwy. Gotowość do podejmowania ryzyka i tolerancja ryzyka to również istotne czynniki. Jeśli chodzi o rynek holenderski, w obszarze tym pojawi się w najbliższych latach wiele wyzwań, w związku z czym będziemy chętnie korzystać z doświadczeń naszych polskich kolegów.

Ron van Overhagen – Starszy konsultant międzynarodowy ds. benefitów, Montae & Partners, Holandia. Odpowiada za relacje z klientami międzynarodowymi i strategiczny rozwój portfela. Wspólnie z innymi członkami Söderberg & Partners grupa wzmacnia swoją pozycję w krajach skandynawskich i w Holandii. Zanim został zatrudniony w Montae, pełnił funkcję dyrektora regionalnego w AIG Global Benefits Network.

Ron van Overhagen – Starszy konsultant międzynarodowy ds. benefitów, Montae & Partners, Holandia. Odpowiada za relacje z klientami międzynarodowymi i strategiczny rozwój portfela. Wspólnie z innymi członkami Söderberg & Partners grupa wzmacnia swoją pozycję w krajach skandynawskich i w Holandii. Zanim został zatrudniony w Montae, pełnił funkcję dyrektora regionalnego w AIG Global Benefits Network.

Artykuł został opublikowany w Biuletynie PPK w ramach cyklu materiałów prezentujących systemy długoterminowego oszczędzania w innych krajach. Zachęcamy do zapoznania się z pełną treścią Biuletynu – można go znaleźć tutaj. Archiwalne numery biuletynu znajdą Państwo w zakładce „Pliki do pobrania”.

Autor: Marta Paleczna

.jpg)