27 lutego 2026

Najnowszy raport Polskiego Funduszu Rozwoju o oszczędnościach gospodarstw domowych przynosi przełomowe informacje. Na koniec trzeciego kwartału 2025 roku wartość aktywów finansowych Polaków osiągnęła historyczny poziom, a Pracownicze Plany Kapitałowe (PPK) wyrastają na jeden z najdynamiczniej rosnących elementów domowych portfeli.

Rekordowe oszczędności Polaków

Z danych zaprezentowanych przez PFR wynika, że polskie gospodarstwa domowe dysponują coraz większym kapitałem. Na koniec Q3 2025 r. aktywa finansowe wzrosły o 13,8% rok do roku. To najwyższa dynamika wzrostu od pierwszego kwartału 2021 r. Łączna wartość zgromadzonych środków osiągnęła rekordowy poziom 3,79 biliona PLN.

PPK lokomotywą wzrostu

W cieniu wielkich liczb dotyczących całego rynku, to właśnie Pracownicze Plany Kapitałowe stają się symbolem systematycznego budowania poduszki finansowej. Początek 2026 roku przyniósł programowi kolejną serię rekordów:

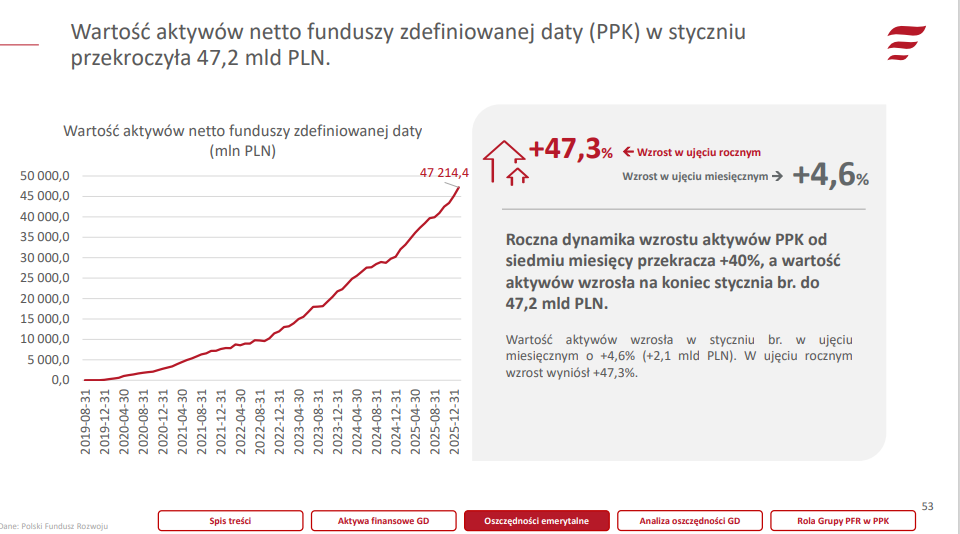

🟠 historyczny przyrost: w samym styczniu 2026 r. aktywa PPK wzrosły o 2,15 mld PLN. Jest to największy nominalny wzrost miesięczny w całej historii programu;

🟠 47 miliardów na liczniku: łączna wartość aktywów netto funduszy zdefiniowanej daty wyniosła na koniec stycznia ok. 47,2 mld PLN. Oznacza to wzrost o 47,3% w skali roku;

🟠 rosnące zaufanie: w minionym miesiącu do PPK dołączyło 61 840 osób, dzięki czemu ogólny wskaźnik partycypacji zbliżył się do 58%.

Skąd bierze się rekord oszczędności?

Tak wysoka dynamika aktywów finansowych to efekt kilku czynników. Z jednej strony Polacy wciąż chętnie trzymają środki na depozytach bieżących i w gotówce (więcej o tym przeczytasz tutaj), z drugiej – coraz odważniej korzystają z instrumentów długoterminowych.

Szczególnie widoczne jest to w statystykach PPK, gdzie w 2025 roku tempo przyrostu środków w PPK wyraźnie przyspieszyło. O ile w 2024 roku aktywa netto rosły średnio o 0,7 mld PLN miesięcznie, o tyle w ubiegłym roku było to już średnio 1,2 mld PLN każdego miesiąca.

Dlaczego warto oszczędzać w PPK?

Decyzja o pozostaniu w PPK to przede wszystkim możliwość pomnażania prywatnych oszczędności przy wsparciu z zewnątrz, ponieważ na konto uczestnika trafiają nie tylko jego własne środki, ale także regularne wpłaty od pracodawcy i dopłaty od państwa.

Taka konstrukcja programu sprawia, że kapitał rośnie znacznie szybciej niż przy samodzielnym odkładaniu pieniędzy na zwykłej lokacie czy koncie oszczędnościowym.

Co istotne, zgromadzone fundusze stanowią prywatną własność uczestnika i podlegają dziedziczeniu, a w sytuacjach szczególnych, takich jak poważne zachorowanie lub chęć pokrycia wkładu własnego do kredytu hipotecznego, można z nich skorzystać na preferencyjnych warunkach. System ten zapewnia więc nie tylko długofalowe bezpieczeństwo finansowe, ale także elastyczność w zarządzaniu własnym majątkiem.

Warto sprawdzić, jak te mechanizmy przekładają się na konkretne liczby w indywidualnym przypadku. Każdy pracownik może w prosty sposób zweryfikować swój potencjalny kapitał, korzystając z kalkulatora PPK, który pokazuje prognozowane zyski z uwzględnieniem wszystkich wpłat i dopłat.

Artykuł powstał na podstawie analizy zawartej w raporcie: Polski Fundusz Rozwoju, „Oszczędności Polaków – Comiesięczne zestawienie informacji o oszczędnościach”, Luty 2026 r.

Autor: Natalia Duda