23 czerwca 2026

Pracownicy oszczędzający w planach emerytalnych opartych na zdefiniowanej składce stają przed ważną decyzją, gdy zbliżają się do wieku emerytalnego: czy zgromadzone środki wypłacić w formie dożywotniej emerytury, czy wybrać bardziej elastyczne rozwiązanie, na przykład jednorazową wypłatę albo świadczenie wypłacane przez określony czas. Klasyczna teoria ekonomii daje na to jasną odpowiedź. Większość przyszłych emerytów, nie wiedząc, jak długo będą żyć, powinna doceniać ochronę, jaką daje dożywotnia emerytura, i wybierać właśnie taką formę wypłaty. W praktyce jednak w wielu krajach, w tym także w Szwecji, coraz mniej osób decyduje się na to rozwiązanie.

Dlaczego tak się dzieje? Dwa niedawne badania, oparte na szwedzkich danych administracyjnych, wskazują, że odpowiedź ma mniej wspólnego z racjonalnymi kalkulacjami, a znacznie więcej z tym, w jaki sposób przedstawiany jest sam wybór. Wnioski z tych analiz mają bezpośrednie znaczenie dla projektowania pracowniczych programów emerytalnych w innych krajach, w tym także dla polskich Pracowniczych Planów Kapitałowych.

Szwedzki kontekst

Szwedzki system emerytalny opiera się na trzech filarach. Emerytura publiczna zapewnia podstawowy dochód i obejmuje dwie części zależne od wysokości zarobków: emeryturę dochodową oraz emeryturę kapitałową (premium pension). Drugi filar tworzą emerytury pracownicze, wynegocjowane przez pracodawców i związki zawodowe. Z tego rozwiązania korzysta około 90% osób pracujących w Szwecji, a znaczenie emerytur pracowniczych dla całkowitego dochodu na emeryturze wyraźnie wzrosło w ostatnich dwóch dekadach.

We wszystkich czterech głównych programach emerytur pracowniczych osoby przechodzące na emeryturę mogą wypłacić zgromadzony kapitał albo w formie dożywotniej emerytury, gwarantującej comiesięczne świadczenie do końca życia, albo jako wypłaty przez określony czas (co najmniej pięć lat), dające wyższe miesięczne świadczenie, lecz tylko przez ograniczony czas. Dożywotnia emerytura jest niemal zawsze opcją domyślną. Mimo to odsetek osób, które faktycznie wybierają taką formę wypłaty emerytury pracowniczej, spadł poniżej 50% i nadal się obniża (Hagen, 2017; Hagen i Schneider, 2024).

Badanie 1: Niewielka zmiana, bardzo duży efekt

W artykule opublikowanym w prestiżowym czasopiśmie The Economic Journal Johannes Hagen, wspólnie z Danielem Hallbergiem oraz Gabriellą Sjögren Lindquist, przeanalizował wpływ drobnych zmian w formularzu dotyczącym wypłaty emerytury zawodowej w Szwecji.

Badanie dotyczyło formularza stosowanego przez KPA – domyślnego dostawcę emerytur zawodowych dla pracowników szwedzkiego samorządu. Na trzy miesiące przed ukończeniem 65. roku życia pracownicy otrzymują list z pytaniem, w jaki sposób chcą otrzymywać swoją emeryturę. Jeśli nie podejmą żadnej decyzji, automatycznie obowiązuje opcja domyślna, czyli dożywotnia wypłata emerytury w formie renty.

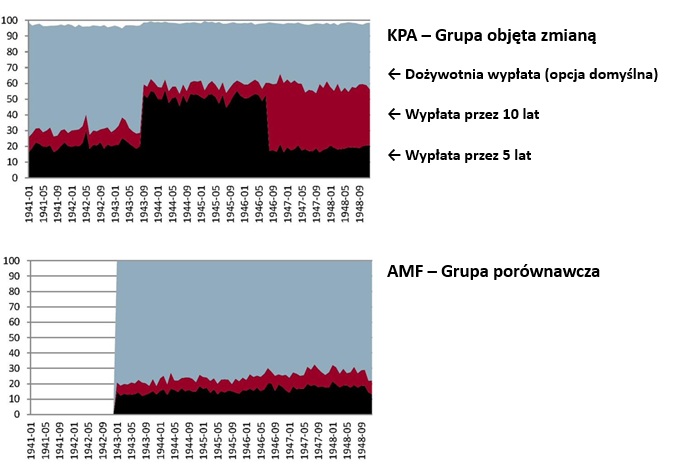

We wrześniu 2008 roku KPA wprowadziło drobną zmianę w formularzu. Same opcje wypłaty się nie zmieniły, podobnie jak opcja domyślna. Jedyną nowością było to, że przy opcji pięcioletniej wypłaty pokazano konkretną miesięczną kwotę, jaką otrzymałby przyszły emeryt, oraz dodano pole wyboru obok tej opcji. Kolejna zmiana została wprowadzona w sierpniu 2011 roku. Tym razem w identyczny sposób wyróżniono wypłatę dziesięcioletnią zamiast pięcioletniej – znów bez zmiany dostępnych opcji i bez zmiany domyślnego wyboru.

Dzięki temu, że pracownicy innej instytucji (AMF) przez cały ten okres otrzymywali niezmieniony formularz, możliwe było porównanie zachowań osób urodzonych tuż przed i tuż po wprowadzeniu zmian. Pozwoliło to precyzyjnie ocenić ich wpływ na decyzje emerytalne.

Zaobserwowano bardzo wyraźny wpływ zmian w formularzu na decyzje uczestników.

Wykres 1. Udział emerytów wybierających poszczególne opcje wypłaty emerytury w zależności od miesiąca urodzenia, wśród osób, które rozpoczynają pobieranie emerytury zawodowej w wieku 65 lat. W przypadku KPA (grupa objęta zmianą – wykres górny) widoczne są dwie wyraźne i nagłe zmiany w preferencjach dotyczących wypłaty emerytury, następujące po modyfikacjach formularza w wrześniu 2008 r. oraz sierpniu 2011 r. Dla AMF (grupa porównawcza – wykres dolny) nie obserwuje się podobnych przełomów w zachowaniach uczestników. Na podstawie: Hagen, Hallberg i Sjögren Lindquist (2022), The Economic Journal.

Wśród klientów KPA odsetek osób wybierających wypłatę przez pięć lat wzrósł z około 26% do 54% między grupami osób urodzonych zaledwie miesiąc po sobie. Jednocześnie niemal o taką samą skalę spadło zainteresowanie dożywotnią wypłatą emerytury. Zmiana wprowadzona w 2011 roku przyniosła jeszcze silniejszy efekt. Odsetek osób wybierających wypłatę przez 10 lat wzrósł z 14% do 45%, a zainteresowanie wypłatą pięcioletnią spadło niemal dokładnie o tyle samo. Tym razem udział osób pozostających przy dożywotniej wypłacie zmienił się tylko nieznacznie. Sugeruje to, że bodziec behawioralny przede wszystkim przekierował decyzje osób, które i tak wcześniej odchodziły od opcji domyślnej, zamiast wpływać na wszystkich uczestników.

Badanie przyniosło również dwa dodatkowe, istotne wnioski. Po pierwsze, kobiety, które statystycznie żyją dłużej i z ekonomicznego punktu widzenia powinny częściej wybierać dłuższe okresy wypłaty, reagowały na oba bodźce silniej niż mężczyźni. Po drugie, pierwszy bodziec miał realny wpływ na decyzje dotyczące pracy zawodowej. Osoby, które wybrały wypłatę przez pięć lat, częściej kończyły aktywność zawodową w wieku 65 lub 66 lat, wykorzystując wyższe miesięczne świadczenia do sfinansowania wcześniejszego przejścia na emeryturę. Niewielka zmiana w formularzu przełożyła się więc na rzeczywistą zmianę momentu przejścia na emeryturę.

Badanie 2: Informacje o zdrowiu a przewidywania dotyczące długości życia

Przy dożywotnich rentach pojawia się też proste pytanie: czy osoby, które je wybierają, różnią się w jakiś sposób od innych. W artykule opublikowanym w czasopiśmie Management Science (wspólnie z Michalem Hodorem i Abigail Hurwitz) wykorzystaliśmy dane z innego szwedzkiego programu emerytalnego, aby sprawdzić, czy nowe informacje o przewidywanej długości życia wpływają na wybór sposobu wypłaty środków.

W ramach badania porównaliśmy osoby przechodzące na emeryturę, u których zdiagnozowano chorobę wpływającą na przewidywaną długość życia. Sprawdziliśmy różnice między tymi, u których diagnoza pojawiła się tuż przed wyborem formy wypłaty, a osobami o bardzo podobnych cechach, które usłyszały ją dopiero po podjęciu decyzji. Moment diagnozy w okolicach przejścia na emeryturę jest w dużej mierze losowy. Dzięki temu mogliśmy uchwycić rzeczywisty wpływ zmiany przewidywanej długości życia na podejmowane decyzje.

W przypadku diagnozy złośliwego nowotworu przed podjęciem decyzji osoby rzadziej wybierały dożywotnią rentę o ok. 4 punkty procentowe. Natomiast jeśli u pacjenta wykryto nowotwór układu pokarmowego, który wiąże się z niższymi szansami przeżycia, różnica była jeszcze większa i sięgała 9 punktów procentowych. Z kolei przy nowotworach skóry, które zazwyczaj dobrze rokują, nie było widać istotnej zmiany w decyzjach. Co ciekawe, reagowały głównie osoby bardziej ostrożne – osoby skłonne do ryzyka nie zmieniały swojego wyboru.

Choć wynik jest jednoznaczny, jego skala jest zaskakująco niewielka, biorąc pod uwagę konsekwencje diagnozy nowotworu dla przewidywanej długości życia. Z naszych obliczeń wynika, że osoba ze zdiagnozowanym złośliwym nowotworem, która mimo wszystko wybiera dożywotnią rentę, traci średnio ok. 21,5 tys. dolarów w porównaniu z pięcioletnią wypłatą. Mimo to większość osób i tak pozostaje przy rencie dożywotniej. To pokazuje, jak silnie działa opcja domyślna: gdy brak decyzji oznacza wybór renty, nawet poważne informacje o stanie zdrowia nie skłaniają wielu osób do zmiany. Ten mechanizm potwierdził też eksperyment laboratoryjny, gdy nie było opcji domyślnej, uczestnicy znacznie silniej reagowali na zmiany w przewidywanej długości życia.

Co to oznacza w praktyce?

Gdy spojrzymy na oba badania razem, widać wyraźną asymetrię w reakcjach ludzi. Niewielka zmiana w sposobie prezentacji oferty, np. dodatkowy checkbox i podana kwota miesięczna, sprawiła, że około 30% osób wybrało inną formę wypłaty. Z kolei poważne wydarzenie życiowe, które realnie powinno wpłynąć na decyzję, np. diagnoza nowotworu o złych rokowaniach, zmieniało wybory tylko o kilka punktów procentowych. Najbardziej prawdopodobnym wyjaśnieniem jest przywiązanie do opcji domyślnej: jeśli brak działania oznacza wybór renty dożywotniej, nawet ważne, prywatne informacje nie wystarczają, by przełamać bierność.

- Po pierwsze: opcje domyślne mają ogromne znaczenie i trzeba je dobierać bardzo uważnie. Domyślna renta dożywotnia daje zabezpieczenie na wypadek długiego życia osobom, które z różnych powodów mogłyby wybrać krótsze wypłaty. Jednocześnie może być niekorzystna dla osób w gorszym stanie zdrowia, które finansowo skorzystałyby na krótszym okresie wypłat. Dlatego warto dobrze przemyśleć, jaka opcja najlepiej odpowiada przeciętnemu uczestnikowi, i zadbać o to, by zmiana decyzji była prosta i jasno pokazana.

- Po drugie: liczy się nie tylko to, jakie są opcje, ale też jak są pokazane. Szwedzki eksperyment pokazał, że tak prosty element jak checkbox i informacja o miesięcznej kwocie może wpłynąć na decyzje dotyczące milionów euro oszczędności w całej grupie uczestników. Sposób prezentacji wyborów nie jest drobnym szczegółem – ma realny wpływ na decyzje.

- Po trzecie: decyzje o wypłacie mają szersze konsekwencje. Osoby, które wybierają krótsze wypłaty, częściej wcześniej kończą aktywność zawodową, co może osłabiać działania państwa na rzecz wydłużania aktywności zawodowej. Dlatego komunikacja wokół emerytury powinna te efekty uwzględniać, zamiast traktować wybór formy wypłaty jako wyłącznie indywidualną decyzję.

Zachowania opisane w obu badaniach nie są specyficzne tylko dla Szwecji. Wraz z dojrzewaniem podobnych rozwiązań na innych rynkach, w tym także w Polsce, coraz większego znaczenia nabierają pytania o rolę opcji domyślnych oraz sposobów prezentacji wyborów, zarówno dla oszczędzających, jak i dla osób projektujących takie programy.

Bibliografia

Hagen, J. (2017). Utbetalningstider i tjänstepensionssystemet. Stockholm: SNS Förlag.

Hagen, J., Hallberg, D., & Sjögren Lindquist, G. (2022). A Nudge to Quit? The Effect of a Change in Pension Information on Annuitisation, Labour Supply and Retirement Choices Among Older Workers. The Economic Journal, 132(643), 1060–1094.

Hagen, J., Hodor, M., & Hurwitz, A. (2026). Health Shocks and Annuity Choices. Management Science, forthcoming.

Hagen, J., & Schneider, A. (2024). Hur ser svenskarnas pensionsplaner ut? En studie av Uttagsplaneraren på MinPension. MinPension Rapport

______________________

Johannes Hagen pełni funkcję profesora ekonomii w Jönköping International Business School. W swoich badaniach łączy zagadnienia z zakresu ekonomii sektora publicznego, ekonomii zdrowia oraz ekonomii behawioralnej, ze szczególnym uwzględnieniem systemów emerytalnych oraz decyzji związanych z zakończeniem aktywności zawodowej. Jest uznanym ekspertem w dziedzinie szwedzkiego systemu emerytalnego oraz aktywnym uczestnikiem krajowej debaty na temat polityki emerytalnej. W latach 2025–2026 kierował powołaną przez rząd grupą roboczą zajmującą się ochroną podstawową w publicznym systemie emerytalnym w Szwecji.

Johannes Hagen pełni funkcję profesora ekonomii w Jönköping International Business School. W swoich badaniach łączy zagadnienia z zakresu ekonomii sektora publicznego, ekonomii zdrowia oraz ekonomii behawioralnej, ze szczególnym uwzględnieniem systemów emerytalnych oraz decyzji związanych z zakończeniem aktywności zawodowej. Jest uznanym ekspertem w dziedzinie szwedzkiego systemu emerytalnego oraz aktywnym uczestnikiem krajowej debaty na temat polityki emerytalnej. W latach 2025–2026 kierował powołaną przez rząd grupą roboczą zajmującą się ochroną podstawową w publicznym systemie emerytalnym w Szwecji.

.jpg)

.jpg)