.jpg)

3 czerwca 2026

Po kryzysie finansowym, w latach 2010-2016, Grecja przeprowadziła jeden z najbardziej ambitnych i kompleksowych programów reform emerytalnych w Unii Europejskiej. W obliczu rosnącego zadłużenia publicznego i niekontrolowanych wydatków emerytalnych, pod po rekomendacji Komisji Europejskiej, Europejskiego Banku Centralnego i Międzynarodowego Funduszu Walutowego, rząd zdecydował się na gruntowną przebudowę publicznego systemu. Celem było przywrócenie jego długoterminowej stabilności finansowej przy jednoczesnym zachowaniu funkcji ochrony społecznej w starzejącym się społeczeństwie.

System, który wymagał pilnej reformy

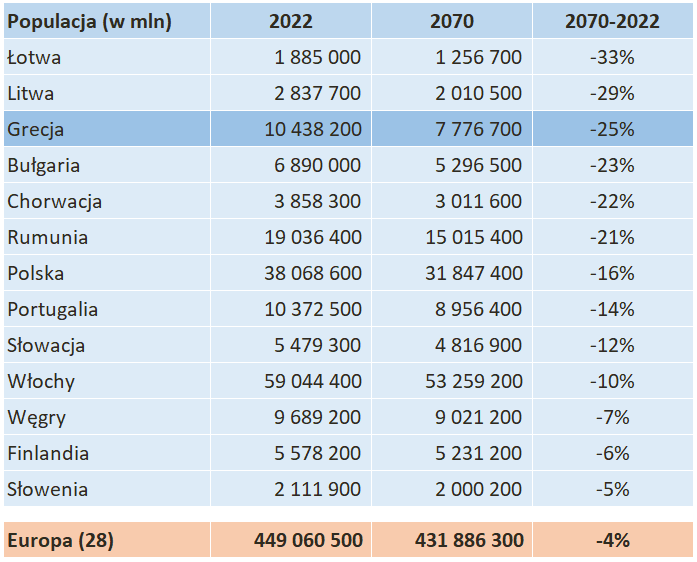

Przed globalnym kryzysem finansowym 2008-2009, system emerytalny w Grecji należał do najhojniejszych w Europie. Opierał się głównie na zasadzie zdefiniowanego świadczenia finansowanego z bieżących składek osób pracujących, oferując wysokie stopy zastąpienia oraz możliwość wcześniejszego przejścia na emeryturę. Jednak już w 2008 r. Grecki Urząd Aktuarialny (HAA) ostrzegał, że do 2060 r. wydatki na emerytury w sektorze publicznym mogą wzrosnąć aż do 24% PKB, czyli do poziomu uznawanego za długoterminowo nie do utrzymania.

Globalny kryzys finansowy ujawnił poważne słabości greckiego systemu emerytalnego. W 2010 r. kraj utracił możliwość pozyskiwania finansowania na rynkach międzynarodowych i musiał zwrócić się o pomoc zewnętrzną. Udzielenie wsparcia zostało jednak uzależnione od podpisania Memorandum o Porozumieniu, w którym zapisano konieczność przeprowadzenia szerokich reform systemu emerytalnego.

Reforma w praktyce: zmiany strukturalne i finansowe

Reforma z 2010 r. była momentem przełomowym. Główna emerytura została podzielona na dwie części:

- podstawową, o charakterze ryczałtowym i uzależnioną od kryteriów dochodowych,

- składkową, obliczaną na podstawie zarobków z całego życia zawodowego.

Obniżono stopy naliczania świadczeń, a podstawa obliczenia emerytury zaczęła opierać się na średnich dochodach z całego okresu aktywności zawodowej, a nie z ostatnich lat pracy. Wydłużono też pełny okres składkowy do 40 lat. Ponadto ustawowy wiek emerytalny został ujednolicony na poziomie 65 lat dla kobiet i mężczyzn oraz powiązany z dalszym trwaniem życia.

Ponadto, dodatkowe emerytury, które były wcześniej rozproszone między wieloma odrębnymi instytucjami, zostały połączone w jeden podmiot (ETEA) i przekształcone z systemu o zdefiniowanym świadczeniu w system o zdefiniowanej składce nominalnej. Dzięki temu wysokość świadczeń zaczęła być ściślej powiązana z odprowadzonymi składkami, a jednocześnie ograniczono możliwość finansowania tych świadczeń z budżetu państwa w przyszłości.

Cyfryzacja i reforma administracyjna

Równolegle ze zmianami strukturalnymi przeprowadzono cyfrową modernizację administracji emerytalnej. Wprowadzono systemy informatyczne, takie jak Ilios i Atlas, które umożliwiły centralizację danych, monitorowanie uprawnień emerytalnych oraz zwiększenie transparentności systemu. Usprawniono także pobór składek, powierzając to zadanie nowej instytucji (KEAO), oraz utworzono bazy danych służące do monitorowania zobowiązań emerytalnych i posiadanych nieruchomości.

Dodatkowo Średniookresowa Strategia Fiskalna (Medium-Term Fiscal Strategy – MTFS), regularnie aktualizowana w latach 2011–2015, stworzyła ramy budżetowe umożliwiające bieżącą kontrolę wydatków emerytalnych. Efekty tych działań były znaczące: prognozy zawarte w raportach Komisji Europejskiej dotyczących starzenia się społeczeństwa wskazywały, że dzięki przeprowadzonym reformom długoterminowe wydatki na emerytury – jako udział w PKB – miały spaść z prognozowanych 24% do poziomu poniżej 15% do 2060 r.

Wysokie koszty społeczne i utrzymujące się nierówności

Choć reformy przyczyniły się do poprawy stabilności finansów publicznych, ich koszty społeczne były znaczące. W latach 2010–2014 wprowadzono aż dwanaście rund obniżek świadczeń emerytalnych. W przypadku osób przechodzących na emeryturę wcześniej oraz emerytów o wyższych dochodach redukcje sięgały nawet 40%. Stopy zastąpienia, które wcześniej dla niektórych grup zbliżały się do 100%, wyraźnie spadły, szczególnie w najwyższych przedziałach dochodowych. Emeryci o niższych dochodach byli częściowo chronieni dzięki gwarancjom minimalnych świadczeń oraz utrzymaniu dodatku solidarnościowego EKAS.

Źródło: Komisja Europejska, Ageing Report (różne edycje z lat 2006–2021); opracowanie własne na podstawie prognoz wydatków emerytalnych jako % PKB.

Mimo tych mechanizmów ochronnych wzrosło ubóstwo wśród emerytów, a narastająca frustracja społeczna stała się coraz bardziej widoczna. Pogłębiająca się recesja gospodarcza stworzyła mechanizm sprzężenia zwrotnego: spadek zatrudnienia i dochodów prowadził do niższych wpływów ze składek, co dodatkowo obciążało system. W efekcie część reform była opóźniana lub łagodzona ze względu na obawy przed kosztami politycznymi oraz ryzykiem pogłębienia wykluczenia społecznego.

Kluczowe efekty reform i perspektywy na przyszłość

Pomimo tych wyzwań reformy zrealizowały swoje główne cele: pomogły Grecji opanować wydatki emerytalne oraz stworzyć bardziej przejrzysty system oparty na jasnych zasadach. Dane Greckiego Urzędu Aktuarialnego (HAA) oraz Komisji Europejskiej pokazują, że kraj przeszedł drogę od jednego z najwyższych poziomów wydatków emerytalnych do sytuacji bardziej zbliżonej do średniej unijnej. System stał się jednocześnie bardziej sprawiedliwy, z bardziej wyrównanymi stopami zastąpienia oraz silniejszymi zachętami do legalnej pracy i długiej aktywności zawodowej.

Jednocześnie w długim okresie pozostaje pytanie o adekwatność przyszłych świadczeń, szczególnie dla młodszych pokoleń wchodzących na rynek pracy w zupełnie innych warunkach niż wcześniejsze generacje. Wraz z podnoszeniem ustawowego wieku emerytalnego powiązanego od 2021 r. z dalszym trwaniem życia, oraz wydłużaniem przeciętnego okresu składkowego do 38 lat do 2060 r., wysokość przyszłych emerytur będzie w dużym stopniu zależeć od ciągłości zatrudnienia i wzrostu wynagrodzeń.

Źródło: World Bank, The Greek Pension Reform Strategy 2010–2016, Discussion Paper nr 1601, lipiec 2016; na podstawie danych Komisji Europejskiej (Ageing Report).

Wpływ przeprowadzonych reform

Reformy emerytalne wprowadzane w czasie kryzysu finansowego zasadniczo zmieniły grecki system emerytalny z rozdrobnionego i finansowo niestabilnego modelu w bardziej jednolitą strukturę, opartą na jasno określonych zasadach i wyliczeniach aktuarialnych. Dzięki konsolidacji kilkudziesięciu funduszy branżowych w jeden podmiot (EFKA) oraz wprowadzeniu systemu dwufilarowego obejmującego Emeryturę Narodową (gwarantowaną przez państwo) oraz Emeryturę Składkową, udało się znacząco ograniczyć deficyt systemu emerytalnego oraz zmniejszyć skalę dopłat z budżetu państwa, które wcześniej sięgały niemal 18% PKB.

Z perspektywy roku 2026 zmiany te można uznać za w dużej mierze skuteczne pod względem stabilizacji finansów publicznych. System emerytalny przestał stanowić jedno z głównych źródeł ryzyka dla budżetu państwa. Jednocześnie sukces ten został osiągnięty kosztem istotnego obniżenia stóp zastąpienia dla wielu grup oraz sztywnego podnoszenia wieku emerytalnego, który obecnie jest powiązany z dalszym trwaniem życia. Choć system funkcjonuje dziś w bardziej zrównoważony sposób, kierunek tych zmian jest coraz częściej przedmiotem debaty publicznej, głównie ze względu na niekorzystne trendy demograficzne.

Kolejne reformy systemu emerytalnego

Pod koniec 2018 r. sytuacja finansowa Grecji zaczęła się wyraźnie poprawiać. Dotychczasowa Średniookresowa Strategia Fiskalna (MTFS) została zastąpiona mniej restrykcyjnym nadzorem – nie zlikwidowano go całkowicie, ale umożliwiono wprowadzanie kolejnych zmian, które miały dalej wzmacniać system emerytalny. Reformy rozpoczęto od nowych regulacji prawnych, których celem było skorygowanie rozwiązań wprowadzonych wcześniej oraz poprawa długoterminowej stabilności systemu. Jedną z kluczowych zmian było podwyższenie stóp zastąpienia w części składkowej emerytury, szczególnie z myślą o osobach z ponad 30 letnim stażem pracy. Zmiany przełożyły się na wyższe emerytury dla osób z długim stażem pracy. Skorzystali na nich zarówno obecni emeryci, jak i przyszli świadczeniobiorcy.

Nowe przepisy zapoczątkowały także stopniowe wygaszanie tzw. „różnicy osobistej”, mechanizmu wprowadzonego w 2016 r. Różnica ta oznaczała rozbieżność między wysokością emerytury obliczonej według starych zasad a kwotą wynikającą z nowego sposobu wyliczeń i w praktyce w wielu przypadkach mechanizm ten doprowadził do powstania zobowiązań po stronie emerytów wobec systemu emerytalnego. Założeniem nowych regulacji było stopniowe zmniejszanie tej różnicy poprzez kolejne podwyżki emerytur. Ustawa wprowadziła również nowy sposób obliczania rent rodzinnych (w przypadku śmierci emeryta), przewidując ich podwyższenie z mocą wsteczną.

Kolejne zmiany nastąpiły w 2022 r., wraz z utworzeniem Greckiego Kapitałowego Funduszu Emerytur Dodatkowych (TEKA). Nowy system kapitałowy objął osoby rozpoczynające pracę po 1 stycznia 2022 r. i dotyczy dodatkowego ubezpieczenia emerytalnego. Równolegle, od 2023 r., wprowadzono nowy mechanizm waloryzacji emerytur. Zgodnie z nim świadczenia (z wyłączeniem ewentualnej pozostałej „różnicy osobistej”) są corocznie podnoszone według formuły opartej w 50% na inflacji i w 50% na wzroście PKB. Dodatkowo, w celu obniżenia pozapłacowych kosztów pracy i zwiększenia dochodów do dyspozycji pracowników, rząd stopniowo zmniejsza składki na ubezpieczenia społeczne dla osób zatrudnionych na umowę o pracę.

Wnioski i rekomendacje dla Europy

Grecka reforma systemu emerytalnego jest przykładem głębokich zmian w polityce publicznej wprowadzanych w warunkach silnego kryzysu finansowego. Pokazuje, jak presja zewnętrzna, wewnętrzne problemy gospodarcze oraz wyzwania demograficzne mogą wspólnie wymusić trudne, ale konieczne decyzje. Choć reformy zapewniły długoterminową stabilność systemu, jednocześnie unaoczniły, jak ważne jest uwzględnianie społecznych skutków zmian i odpowiednie zarządzanie nimi w okresie przejściowym.

Dla innych państw europejskich, które mierzą się z podobnymi problemami demograficznymi i presją na finanse publiczne, doświadczenia Grecji stanowią cenne źródło wiedzy. Pokazują nie tylko, co można osiągnąć dzięki reformom systemu emerytalnego, lecz także jakie koszty, polityczne i społeczne, należy brać pod uwagę i świadomie nimi zarządzać.

Opracowanie dla mojePPK.pl na podstawie: The Greek Pension Reform Strategy 2010–2016, World Bank Discussion Paper nr 1601, lipiec 2016 r.

______________________

.2026-06-02-12-37-17.jpg) Georgios Symeonidis jest konsultantem aktuarialnym, który specjalizuje się głównie w zagadnieniach emerytalnych. Posiada stopień doktora w dziedzinie ekonomii ubezpieczeń oraz pełne kwalifikacje aktuarialne. Obecnie pełni funkcję przewodniczącego Międzynarodowego Stowarzyszenia Aktuariuszy Konsultantów (International Association of Consulting Actuaries – IACA), działającego w ramach Międzynarodowego Stowarzyszenia Aktuariuszy (International Actuarial Association – IAA). Jest także członkiem Komitetu ds. Planowania Strategicznego (Strategic Planning Committee – SPC) IAA.

Georgios Symeonidis jest konsultantem aktuarialnym, który specjalizuje się głównie w zagadnieniach emerytalnych. Posiada stopień doktora w dziedzinie ekonomii ubezpieczeń oraz pełne kwalifikacje aktuarialne. Obecnie pełni funkcję przewodniczącego Międzynarodowego Stowarzyszenia Aktuariuszy Konsultantów (International Association of Consulting Actuaries – IACA), działającego w ramach Międzynarodowego Stowarzyszenia Aktuariuszy (International Actuarial Association – IAA). Jest także członkiem Komitetu ds. Planowania Strategicznego (Strategic Planning Committee – SPC) IAA.