23 lutego 2022

Pracodawca nie finansuje wpłat do PPK m.in. jeżeli ogłoszono jego upadłość albo gdy wprowadził przestój ekonomiczny. W takich przypadkach pracownicy mogą zadeklarować, że będą finansować swoje wpłaty do PPK.

Sytuacje, gdy pracodawca nie finansuje wpłat do PPK (zarówno podstawowych, jak i dodatkowych) są wymienione w ustawie o pracowniczych planach kapitałowych1. Jest tak m.in. w razie zaistnienia przesłanek niewypłacalności pracodawcy, wskazanych w ustawie o ochronie roszczeń pracowniczych w razie niewypłacalności pracodawcy, czyli np. ogłoszenia upadłości pracodawcy bądź otwarcia postępowania układowego albo sanacyjnego.

Pracodawca nie finansuje wpłat do PPK także w okresie przejściowego zaprzestania prowadzenia działalności gospodarczej lub ograniczenia jej prowadzenia na skutek powodzi i braku środków na wypłatę wynagrodzeń dla pracowników, zgodnie z ustawą o szczególnych rozwiązaniach związanych z usuwaniem skutków powodzi.

Pracownicy objęci przestojem ekonomicznym

Pracodawca nie finansuje wpłat do PPK również w okresie przestoju ekonomicznego albo obniżonego wymiaru czasu pracy, o których mowa w ustawie o szczególnych rozwiązaniach związanych z ochroną miejsc pracy, ale tylko za pracowników objętych tym przestojem albo obniżonym wymiarem czasu pracy.

Ważne: Wpłaty do PPK nie są finansowane także wtedy, gdy przestój ekonomiczny albo obniżony wymiar czasu pracy został wprowadzony zgodnie z przepisami ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych.

Ważne: Wpłaty do PPK nie są finansowane także wtedy, gdy przestój ekonomiczny albo obniżony wymiar czasu pracy został wprowadzony zgodnie z przepisami ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych.

Zwolnienie z dokonywania wpłat dotyczy wynagrodzenia wypłaconego pracownikowi w czasie objęcia go przestojem ekonomicznym albo obniżonym wymiarem czasu pracy – bez względu na to, za jaki okres przysługuje to wynagrodzenie. Jeśli zatem pracownik był objęty przestojem ekonomicznym np. od 1 do 15 lutego i w tym czasie wypłacono mu wynagrodzenie za styczeń, to pracodawca nie naliczał wpłat do PPK od tego wynagrodzenia. Pracodawca miał jednak obowiązek przekazać do instytucji finansowej – w terminie do 15 lutego – wpłaty do PPK naliczone od wynagrodzenia wypłaconego temu pracownikowi w styczniu.

Deklaracja o finansowaniu wpłat

Deklaracja o finansowaniu wpłat

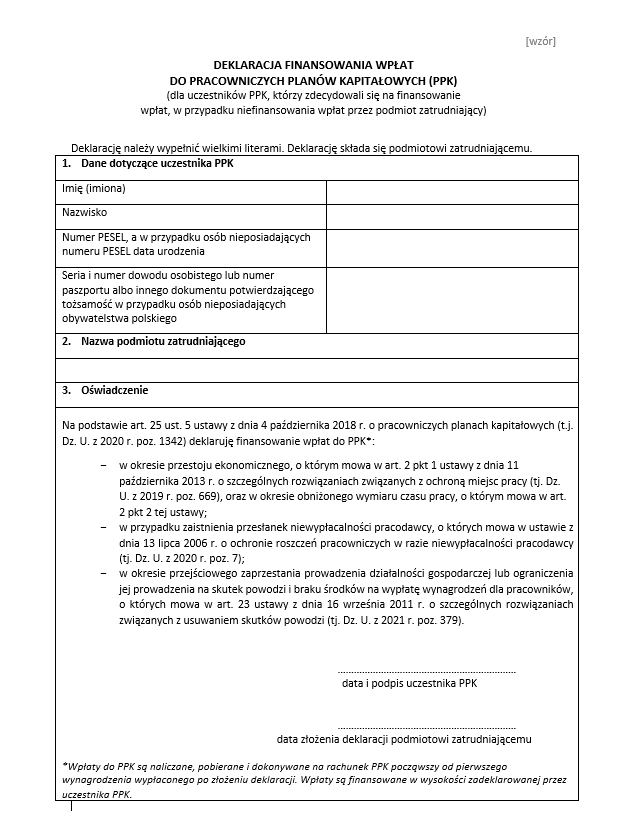

We wskazanych wyżej przypadkach niefinansowania wpłat do PPK przez podmiot zatrudniający, pracownik może podjąć decyzję, że będzie finansować swoje wpłaty do PPK2. Jeśli tego chce, powinien złożyć pracodawcy odpowiednią deklarację (jej wzór dostępny jest tutaj i po prawej stronie artykułu). W przypadku, gdy jej nie złoży, pracodawca nie pobierze wpłat do PPK z wynagrodzenia tego pracownika – wypłaconego w okresie, gdy sam nie finansuje za niego wpłat do PPK. Natomiast po złożeniu przez pracownika takiej deklaracji, pracodawca obliczy i pobierze wpłaty do PPK - w wysokości zadeklarowanej przez pracownika – już od pierwszego wynagrodzenia wypłaconego mu po jej złożeniu.

Pracownik może później zmienić zdanie i odwołać swoją deklarację finansowania wpłat do PPK w sytuacjach szczególnych.

Jeżeli np. pracownik objęty obniżonym wymiarem czasu pracy najpierw złoży taką deklarację, a potem ją wycofa, to - po jej wycofaniu - wpłaty do PPK zostaną obliczone i pobrane dopiero poczynając od pierwszego wynagrodzenia wypłaconego mu po zakończeniu obniżenia jego wymiaru czasu pracy.

_

1 art. 25 ust. 4 ustawy o PPK

2 art. 25 ust. 5 ustawy o PPK

Autor: Anna Puszkarska